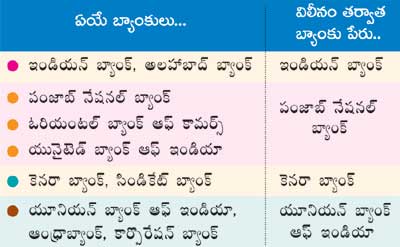

మెగా బ్యాంకుల విలీనం పూర్తయింది. 10 ప్రభుత్వ రంగ బ్యాంకుల స్థానంలో నేటి నుంచి నాలుగు బ్యాంకులే మనకు కనిపిస్తాయి. ఆంధ్రా బ్యాంక్ సహా ఆరు ప్రభుత్వ రంగ బ్యాంకుల కథ చరిత్ర పుటల్లో చేరింది. అలహాబాద్ బ్యాంక్, కార్పొరేషన్ బ్యాంక్, సిండికేట్ బ్యాంక్, ఓరియంటల్ బ్యాంక్ ఆఫ్ కామర్స్, యునైటెడ్ బ్యాంక్లు నేటి నుంచి కనిపించవు. ఈ బ్యాంకులు పంజాబ్ నేషనల్ బ్యాంక్, కెనరా బ్యాంక్, ఇండియన్ బ్యాంక్, యూనియన్ బ్యాంకుల్లో విలీనమయ్యాయి. ఈ భారీ విలీనం తర్వాత దేశంలో ప్రభుత్వ రంగ బ్యాంకుల సంఖ్య 12కు పరిమితమవుతుంది. దేశంలో అతిపెద్ద బ్యాంక్గా ఎస్బీఐ ఉండగా, ఆ తర్వాతి స్థానాల్లో పంజాబ్ నేషనల్ బ్యాంక్, బ్యాంక్ ఆఫ్ బరోడా, కెనరా బ్యాంక్, యూనియన్ బ్యాంక్లు నిలవనున్నాయి. ఖాతాదారులకు ఎటువంటి ఇబ్బందులు లేకుండా విలీన ప్రక్రియ పూర్తిచేసినట్లు బ్యాంకులు తెలిపాయి. ఈ విలీనాల నేపథ్యంలో ఖాతాదారుల లావాదేవీలపై ఎలాంటి ప్రభావం ఉంటుందనే ఆసక్తి సర్వత్రా నెలకొంది. పొదుపు ఖాతా సంఖ్య మారుతుందా? ఏటీఎం కార్డు కొత్తది తీసుకోవాలా? కాలపరిమితి డిపాజిట్లపై వడ్డీ ఎలా ఇస్తారు? రుణాల నిబంధనలు మారతాయా వంటి అనేక సందేహాలు వ్యక్తం అవుతున్నాయి. సాంకేతికత విస్తృత స్థాయిలో అందుబాటులోకి వచ్చిన నేపథ్యంలో ఖాతాదారులకు పెద్ద ఇబ్బంది కలిగించకపోవచ్చు. ఈ సమయంలో ఖాతాదారులపై ఎలాంటి ప్రభావం ఉంటుందో తెలుసుకుందాం..

ప్రయోజనం ఏమిటి?

విలీనం కాబోతున్న బ్యాంకులు.. తాము అందిస్తున్న సేవల్ని, ఉత్పత్తుల్ని సమష్టిగా ఖాతాదారులకు అందిస్తాయి. ప్రస్తుతం ఉన్న ఖాతా ద్వారానే మర్ని ప్రాంతాల్లో, దేశవిదేశాల్లో విస్తరించిన ఎక్కువ శాఖలతో అనుసంధాన్ని పొందడమే కాకుండా, అధిక సంఖ్యలో ఏటీఎంలు, నగదు డిపాజిట్ యంత్రాల ద్వారా సేవలు పొందవచ్చు. విలీనం అవుతున్న అన్ని బ్యాంకుల్లో లభ్యమవుతున్న అనేక రకాల సేవలు, డిపాజిట్, రుణ పథకాలు, డిజిటల్ సేవలు విలీనం తర్వాత ఖాతాదారులందరికీ అందుబాటులోకి వస్తాయి. ప్రస్తుతం విలీనం అవుతున్న ఏ బ్యాంకులో ఖాతా ప్రారంభించినా, విలీన బ్యాంకులో అన్ని ప్రయోజనాలూ, సేవలూ పొందవచ్చు.

సేవలకు ఇబ్బంది ఉండదు..

మీ బ్యాంకు పేరు మారినా.. ఖాతాల ప్రారంభం, నగదు జమ, తీసుకోవడం, బదిలీ, చెక్కుల ఆమోదం, నిలుపుదల, చెక్కుల స్థాయి విచారణ, ఖాతాలోని నిల్వ తెలుసుకోవడం, ఫిక్స్డ్ డిపాజిట్లు ప్రారంభం, అకౌంట్ స్టేట్మెంట్ల జారీ వంటి ప్రాథమిక సేవలు నిరంతరాయంగా పొందవచ్చు. దీనికోసం విలీనం కాబోతున్న బ్యాంకులు తగిన చర్యలు చేపట్టాయి. ఉదాహరణకు ఆంధ్రాబ్యాంక్ ఖాతాదారు.. యూనియన్ బ్యాంక్ ఆఫ్ ఇండియాలో.. తన ఆంధ్రాబ్యాంక్ చెక్కును సమర్పించవచ్చు. నిర్దేశించిన రోజువారీ గరిష్ఠ చెల్లింపు మొత్తానికి లోబడి ఆ చెక్కు చెల్లుబాటు అవుతుంది. ప్రస్తుతం ఖాతాదారుల వద్ద ఉన్న చెక్కులు, పాస్ బుక్కులు, విలీన బ్యాంకు మార్పును ప్రకటించే వరకూ చెల్లుబాటులో ఉంటాయి.

పొదుపు ఖాతా.. డెబిట్ కార్డులు..

సంబంధిత బ్యాంకుల కోర్ బ్యాంకింగ్ వ్యవస్థలు పూర్తిగా అనుసంధానం అయ్యే వరకూ ఖాతా సంఖ్యలు, కస్టమర్ ఐడీలు మారే అవకాశం లేదు. భవిష్యత్తులో సాంకేతిక కారణాల దృష్ట్యా ఖాతా నెంబరు మారితే బ్యాంకు ఖాతాదారులకు సమాచారం ఇస్తుంది. ఒక ఖాతాదారునికి ఒకే కస్టమర్ ఐడీ ఉండాలన్నది ప్రభుత్వ నిబంధన. దీని ప్రకారం భవిష్యత్తులో ఏ కస్టమర్ ఐడీని కొనసాగించాలనేది ఖాతాదారుడు నిర్ణయించుకోవచ్చు. పూర్తి స్థాయిలో విలీన ప్రక్రియ ముగిసే వరకూ ప్రస్తుతమున్న డెబిట్ కార్డు, చెక్కులు విలీన బ్యాంకుల అన్ని శాఖల్లోనూ, ఏటీఎంలలో చెల్లుబాటు అయ్యేందుకు ఏర్పాట్లు చేస్తారు. ప్రస్తుతం వాడుతున్న డెబిట్ కార్డుల కాల పరిమితి ముగిసిన తర్వాతే విలీన బ్యాంకు పేరుతో కొత్త కార్డులు జారీ చేస్తారు. కొత్త చెక్కుబుక్కులు జారీ చేసే సమయంలో ఖాతాదారులకు సమాచారం ఇస్తారు.

రుణాలు తీసుకుంటే..

గృహ, విద్యా రుణాలను మంజూరు చేసిన సమయంలో ఉన్న నిబంధనల ప్రకారం అదే వడ్డీరేట్లు, ఈఎంఐలు, కాల పరిమితి వంటివన్నీ కొనసాగుతాయి. ఇంకా విడుదల చేయాల్సిన మొత్తాన్ని దశల వారీగా విలీన బ్యాంకు ద్వారా పొందవచ్చు. రుణాన్ని పొందే సమయంలో తీసుకున్న అసెట్ ఇన్సూరెన్స్, లయబిలిటీ ఇన్సూరెన్స్ వాటి కాల పరిమితి ముగిసే వరకూ కొనసాగుతాయి. విలీనానికి ముందు జారీ చేసిన అన్ని రుణాలకు.. కాల పరిమితి పూర్తయ్యే వరకూ అదే నిబంధనలు వర్తిస్తాయి. విలీన తేదీ తర్వాత జారీ చేసిన రుణ మొత్తానికి కొత్త నిబంధనలు ఉంటాయి. విలీనానికి ముందు మంజూరైన ముద్ర, స్టాండప్ ఇండియా, పీఎంఈజీపీ వంటి రాయితీ రుణాలు గడువు ముగిసేంత వరకూ అదే నిబంధనలతో కొనసాగుతాయి. రుణ మంజూరు సమయంలో మీరు హామీగా ఉంచిన బంగారం, పత్రాలు, రుణ చెల్లింపు తర్వాత ఆ శాఖ నుంచే పొందవచ్చు.

ఖాతాదారులు ఏం చేయాలి?

సామాజిక మాధ్యమాల్లో వస్తున్న వార్తలపై ఆధారపడకుండా.. మీ సందేహాల నివృత్తికి బ్యాంకు అధికారిక వెబ్సైట్లను, శాఖలను, ఖాతాదారు సేవా కేంద్రాలను సంప్రదించండి. బ్యాంకు ఖాతాలో మీ ఫోన్ నెంబరు, ఈ మెయిల్ సరిగా ఉందా లేదా ఒకసారి తనిఖీ చేసుకోండి. ప్రస్తుత బ్యాంకు ఖాతా, డెబిట్, క్రెడిట్ కార్డు, మొబైల్ యాప్ను, ఇంటర్నెట్ బ్యాంకింగ్ను ప్రస్తుతం వినియోగిస్తున్నట్లే వాడుకోండి.

డిపాజిట్ల సంగతేమిటి?

ప్రస్తుతం ఉన్న కాల పరిమితి డిపాజిట్లపై అమలులో ఉన్న వడ్డీ రేటు కాల వ్యవధి తీరే వరకూ అమలులో ఉంటుంది. వ్యవధి పూర్తి అయిన తర్వాత డిపాజిట్ను తిరిగి కొత్తగా చేయాలనుకుంటే.. అప్పుడు విలీన బ్యాంకులో అమల్లో ఉన్న వడ్డీ రేట్లు వర్తిస్తాయి. వడ్డీపై మూలం వద్ద పన్ను కోత విధించినప్పుడు సంబంధిత సర్టిఫికేట్ను డిపాజిట్ ఉన్న శాఖ నుంచే జారీ చేస్తారు. డిపాజిట్లపై పొందిన రుణాలు ఎప్పటిలాగే కొనసాగించుకోవచ్చు. కాల పరిమితి ముగియకుండా డిపాజిట్ రద్దు చేసుకోవాలనుకుంటే ప్రస్తుతం ఉన్న నిబంధనలే వర్తిస్తాయి. ఎన్ఆర్ఐ డిపాజిట్లకు కాల పరిమితి ముగిసే వరకూ ప్రస్తుతం అమల్లో ఉన్న వడ్డీ రేట్లు వర్తిస్తాయి.

క్రెడిట్ కార్డులు..

విలీనం అవుతున్న బ్యాంకులు జారీ చేసిన క్రెడిట్ కార్డులు గడువు ముగిసేంత వరకూ చెల్లుబాటు అవుతాయి.

గడువు అనంతరం కొత్త బ్యాంకు నిబంధనల మేరకు క్రెడిట్ కార్డుల్ని జారీ చేస్తాయి. కార్డుదారుడికి ఇప్పటివరకూ లభించిన రివార్డ్ పాయింట్లు ఆ కార్డుకు బదిలీ అవుతాయి.

ఇంటర్నెట్ బ్యాంకింగ్..

వినియోగదారులకు ఇబ్బంది లేకుండా ఉండేందుకు ఏటీఎం, మొబైల్ బ్యాంకింగ్, ఇంటర్నెట్ బ్యాంకింగ్ వంటి డిజిటల్ సేవలు ఎప్పటిలాగా కొనసాగించేందుకు విలీన బ్యాంకులు చర్యలు తీసుకుంటాయి. ప్రస్తుతం వినియోగదారులకు ఉన్న లాగిన్ ఐడీలు, పాస్వర్డ్లు కొనసాగుతాయి. సేవల్లో వచ్చే మార్పుల్ని బ్యాంకులు వినియోగదారులకు తెలియజేస్తాయి. మీ ప్రస్తుత బ్యాంకులో నమోదైన మొబైల్ నెంబరు, ఈమెయిల్కు ఇప్పుడు వస్తున్నట్లే సమాచారం లభిస్తుంది.

ఇదీ చూడండి: రెండో అతిపెద్ద బ్యాంకుగా పీఎన్బీ.. నేటి నుంచి అమలులోకి విలీనం