Mutual Funds Investment Plans : కష్టపడి సంపాదించిందంతా ఖర్చు చేస్తే భవిష్యత్ మాటేమిటి? ఆర్థిక రక్షణ.. సొంతిల్లు, ఇతర కలలను ఎలా సాధించగలం.. ఇది చాలామందికి ఎదురయ్యే సందేహమే. కానీ, మనసుంటే మార్గం ఉంటుందన్న సంగతి మర్చిపోవద్దు. వచ్చిన మొత్తంలో నుంచి ముందు కొంత మదుపు చేసి, మిగతాదే ఖర్చు చేయడం అలవాటు చేసుకోవాలి. బీమా ప్రీమియాల చెల్లింపు.. గృహరుణం వడ్డీ ఇవన్నీ మిగతా ఖర్చులతోపాటు ఉంటాయి. కానీ, చిన్న పెట్టుబడితో ఇందులో చాలా భాగాన్ని వెనక్కి తీసుకునే వీలుంది.

పథకం ఏదైనా..

చాలామంది క్రమానుగత పెట్టుబడులు (సిప్) అనగానే.. మ్యూచువల్ ఫండ్లలో మదుపు చేయడమే అనుకుంటారు. ఇందులో వాస్తవం ఉన్నా.. కేవలం ఇదొక్కటే మార్గం కాదు. మార్కెట్తో సంబంధం లేని బ్యాంకు డిపాజిట్లు, సుకన్య సమృద్ధి యోజన, ప్రజా భవిష్య నిధిలాంటి ఆదాయాన్ని సృష్టించే పథకాల్లోనూ క్రమం తప్పకుండా మదుపు చేయొచ్చు. షేర్లు, సూచీ ఈటీఎఫ్లు, బంగారం ఫండ్లు తదితరాల్లోనూ సిప్ చేయొచ్చు. ఒక వ్యక్తి ఆర్థిక అవసరాలు, స్తోమతను బట్టి, ఏ పథకాలను ఎంచుకోవాలన్నది నిర్ణయించుకోవాలి. నష్టభయాన్ని భరించే సామర్థ్యం, ఆశిస్తున్న రాబడి, వ్యవధి, లక్ష్యాలు పథకాల ఎంపికలో కీలకం అని మర్చిపోవద్దు.

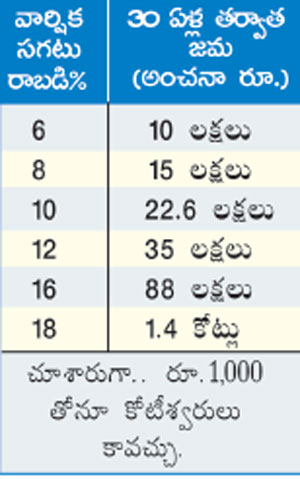

కోటీశ్వరులు కావాలంటే..

సంపాదించడం ప్రారంభించగానే.. పదవీ విరమణ వరకూ లక్ష్యంగా చేసుకొని, పెట్టుబడి ప్రారంభించాలి. నెలకు రూ.1,000 చొప్పున 30 ఏళ్లపాటు మదుపు చేస్తే..

క్రమశిక్షణతో..

మిగులు మొత్తాన్ని ఒక క్రమానుగతంగా.. నిర్ణీత కాలానికి మదుపు చేయడమే సిప్ వ్యూహం. ఆర్థిక లక్ష్యాలను దీనికి ముడి పెట్టినప్పుడు క్రమశిక్షణతో పెట్టుబడులు కొనసాగిస్తాం. పిల్లల చదువులు, సొంతిల్లు, పదవీ విరమణ నిధి ఇలా జీవితంలోని దశలను బట్టి, లక్ష్యాలను నిర్ణయించుకోవాలి. ఒక్కో అవసరానికి ఒక్కో సిప్ లేదా అన్నింటికీ కలిపి ఒకే సిప్ పెట్టుబడిని కొనసాగించవచ్చు.

బీమా ప్రీమియం వెనక్కి..

టర్మ్, ఆరోగ్య పాలసీలకు చెల్లించిన ప్రీమియం రిస్కు జరగనప్పుడు తిరిగి రాదన్న సంగతి తెలిసిందే. ఆర్థిక రక్షణ కోసం కనీసం 20-40 ఏళ్లపాటు చెల్లించిన ఈ మొత్తం ఒక విధంగా మనకు ఖర్చే. దీన్ని వెనక్కి పొందాలంటే.. మీ వార్షిక ప్రీమియంలో అదనంగా 5-10 శాతం చెల్లిస్తున్నామని అనుకొని, ఆ మొత్తాన్ని సిప్ చేయండి. దీనివల్ల మీరు చెల్లించే మొత్తంలో చాలా వరకూ తిరిగి పొందే వీలుంటుంది.

వడ్డీ భారం లేకుండా..

గృహరుణం వడ్డీ తక్కువే ఉన్నా.. 20-30 ఏళ్లపాటు చెల్లించినప్పుడు భారమే. దీన్ని తగ్గించుకునేందుకు సిప్ వ్యూహాన్ని పాటించవచ్చు. ఉదాహరణకు మీరు రూ.20లక్షల రుణాన్ని.. 20 ఏళ్ల వ్యవధికి తీసుకున్నారనుకుందాం. వడ్డీ 9 శాతం అనుకుందాం. నెలకు ఈఎంఐ రూ.18వేలు. అంటే రుణం తీరే నాటికి మొత్తం వడ్డీ రూ.23.18లక్షల వరకూ అవుతుంది. అసలు, వడ్డీ కలిపితే.. రూ.43.18లక్షల వరకూ చెల్లిస్తారు. ఇప్పుడు ఈఎంఐకి అదనంగా 10 శాతం కలిపి, సిప్ చేయడం ప్రారంభించారనుకుందాం. అంటే.. రూ.1,800 లేదా రూ.2,000. ఈ మొత్తాన్ని సగటున 12 శాతం రాబడినిచ్చే పథకాల్లో 20 ఏళ్లపాటు మదుపు చేస్తే.. కనీసం రూ.18 లక్షల నుంచి రూ.20లక్షల వరకూ వచ్చే వీలుంది. 15 శాతం రాబడినిచ్చే మార్గాల్లో మదుపు చేస్తే.. సుమారు రూ.27 లక్షల నుంచి రూ.30లక్షల వరకూ ఆర్జించవచ్చు. అంటే.. అసలు, వడ్డీలో చాలా భాగాన్ని వెనక్కి తీసుకున్నట్లే కదా!

గృహరుణమే కాదు.. విలువైన ఉపకరణాలు, కారు, బైక్ కొనాలనుకున్నప్పుడు, రుణ బాధ్యత నుంచి విముక్తి పొందేందుకు ఆ విలువకు సరిపోయే సిప్ వ్యూహాన్ని పాటించాలి.

గుర్తుంచుకోండి..

- ద్రవ్యోల్బణాన్ని మించి రాబడినిచ్చే పథకాల్లోనే మదుపు చేయాలి.

- పెట్టుబడి ద్వారా రెండో ఆదాయాన్ని సృష్టించుకోవాలి.

- సంపాదించే వ్యక్తికి జీవిత బీమా తప్పనిసరి. కుటుంబం అంతటికీ ఆరోగ్య బీమా ఉండాలి.

- 3-6 నెలల ఖర్చులకు అవసరమయ్యే అత్యవసర నిధి అందుబాటులో ఉండాలి.

- అవసరం తప్పనిసరైతేనే ఖర్చు చేయండి. కోరికైతే వాయిదా వేయండి.

- మదుపు విషయంలో భావోద్వేగ నిర్ణయాలు వద్దు. మోసపూరిత ప్రకటనలు నమ్మొద్దు.

- పెట్టుబడులను త్వరగా ప్రారంభించడం, క్రమం తప్పకపోవడం, దీర్ఘకాలం కొనసాగడం.. ఆర్థిక విజయానికి ఇదే ప్రాణం.

- జాగర్లమూడి వేణుగోపాల్, జెన్ మనీ

ఇవీ చదవండి: తెగ కొనేస్తున్నారు.. పెరుగుతున్న క్రెడిట్ కార్డ్ చెల్లింపులు