పెట్టుబడి పెట్టాలి.. చాలామంది ఇలా ఆలోచిస్తూనే ఉంటారు. కానీ.. ఆలోచన వచ్చిన క్షణమే ఆచరణలోకి తీసుకురావడం అనే సూత్రాన్ని విస్మరిస్తూ ఉంటారు. తీరా ఆ లక్ష్యాన్ని పూర్తి చేయాల్సి వచ్చినప్పుడు డబ్బు అందక ఆందోళన చెందుతూ ఉంటారు. చాలా సమయం ఉంది.. ఇప్పటి నుంచే ఎందుకు అనే ధోరణి వల్లే ఇలాంటివి జరుగుతుంటాయి. ఆ సమయానికి చూద్దాం.. చిన్న మొత్తంతో ఏం సాధిస్తాం అనే చిన్నచూపులాంటివి ప్రస్తుత తరుణంలో ఏమాత్రం మంచిది కాదు. పెరుగుతున్న ఖర్చులను దృష్టిలో పెట్టుకొని.. పెట్టుబడులను క్రమం తప్పకుండా దీర్ఘకాలం కొనసాగించాలి.

సగటు ప్రయోజనంతో..

పెట్టుబడిదారుల నుంచి సమీకరించిన మొత్తాలను నిర్దేశించిన పెట్టుబడుల్లో పెట్టడం.. వాటి ద్వారా వచ్చిన లాభనష్టాలను తిరిగి వారికి పంచడం.. మ్యూచువల్ ఫండ్ల బాధ్యత ఇదే. ఫండ్లలో ఒకే విడతగా పెట్టుబడి పెట్టుకోవచ్చు. లేదా నెలనెలా క్రమం తప్పకుండా 'సిప్' (క్రమానుగత పెట్టుబడి విధానం) చేయొచ్చు. మార్కెట్లు బాగా పతనమైనప్పుడు ఒకే విడత విధానం కలిసి రావచ్చు. మార్కెట్ ఎప్పుడు పెరుగుతుందో, ఎప్పుడు పడుతుందో అంచనా సులువు కాదు. కాబట్టి, సిప్ విధానం ఒక చక్కటి వ్యూహంగా చెప్పుకోవచ్చు. మార్కెట్ పెరిగినప్పుడు మీ నెలవారీ మొత్తానికి తక్కువ యూనిట్లు, మార్కెట్ తగ్గినప్పుడు ఎక్కువ యూనిట్లు వస్తూ సగటు ప్రయోజనం లభిస్తుంది. ఇది దీర్ఘకాలంలో మెరుగైన రాబడిని ఆర్జించి పెడుతుంది.

పిట్ట కథ..

పెట్టుబడులు ఎప్పుడూ చిన్న వయసు నుంచే ప్రారంభించాలి. వాటిని దీర్ఘకాలం కొనసాగించాలి. అప్పుడే వాటివల్ల సంపద సృష్టి జరుగుతుంది. నలుగురు స్నేహితులు తాము నెలకు రూ.1,000 చొప్పున క్రమానుగత విధానంలో మదుపు చేయాలని భావించారు.

మొదటి మిత్రుడు నెలకు రూ.1,000ని 15శాతం రాబడి వచ్చేలా మదుపు చేయడం ప్రారంభించాడు. క్రమం తప్పకుండా 30 ఏళ్లపాటు పెట్టుబడి పెట్టాడు. చివరకు దాదాపు రూ.70 లక్షల నిధిని సంపాదించాడు.

రెండో మిత్రుడు పెట్టుబడిని ఐదేళ్లు ఆలస్యంగా ప్రారంభించాడు. 25 ఏళ్లపాటు మదుపు చేసి, 15 శాతం రాబడితో సుమారు రూ.32.84లక్షలు మాత్రమే ఆర్జించాడు.

మూడో మిత్రుడు 8శాతం రాబడి వచ్చే పథకంలో 30 ఏళ్లపాటు నెలకు రూ.1,000 చొప్పున పొదుపు చేశాడు. ఫలితంగా రూ.15 లక్షలు కూడబెట్టాడు.

నాలుగో మిత్రుడు పెట్టుబడి గురించి విస్మరించాడు. చిన్న మొత్తంతో ఏం చేస్తాం అంటూ అశ్రద్ధ చేశాడు.

చూశారు కదా.. పై ఉదాహరణలో మొదటి, మూడో మిత్రులు ప్రతి నెలా రూ.1,000 చొప్పున 30 ఏళ్ల పాటు పెట్టుబడి పెట్టినా.. రాబడి వ్యత్యాసం వల్ల ఒకరికి రూ.70 లక్షలు, మరొకరికి రూ.15 లక్షలు మాత్రమే వచ్చాయి. రెండో మిత్రుడు 5 ఏళ్లు ఆలస్యం చేయడం వల్ల మొదటి మిత్రుడి కన్నా దాదాపు రూ.37 లక్షల దాకా తక్కువ సంపాదించాడు. చిన్న మొత్తమైనా.. పెద్ద మొత్తమైనా.. మంచి రాబడి వచ్చే చోట దీర్ఘకాలం మదుపు చేస్తే.. సంపదను సృష్టించే అవకాశం ఉందని దీనివల్ల మనకు తెలుస్తుంది. ఆలస్యం చేసినా.. అశ్రద్ధ చేసినా పెద్ద మొత్తం కోల్పోతాం.

ద్రవ్యోల్బణం అంచనాతో..

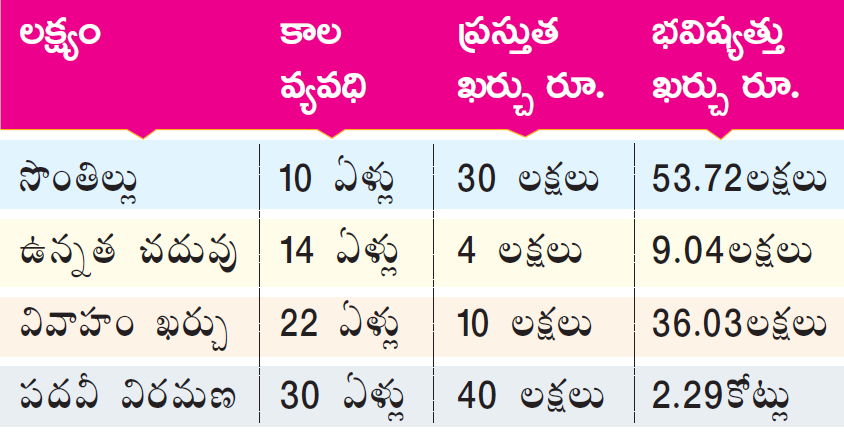

రోజురోజుకూ ఖర్చులు పెరుగుతున్నాయనడంలో ఎలాంటి సందేహం లేదు. పెట్టుబడులు పెట్టేటప్పుడు మనం ఇప్పటి లెక్కలను కాదు.. ఆ లక్ష్యాన్ని చేరుకునే నాటికి ఎంత మొత్తం అవసరం అనేది చూసుకోవాలి. ఉదాహరణకు.. 30 ఏళ్ల వ్యక్తికి మూడేళ్ల పాప ఉంది అనుకుందాం. ఆ కుటుంబం ఇప్పటి ఖర్చుల అంచనా.. భవిష్యత్తులో 6 శాతం ద్రవ్యోల్బణం అంచనాతో ఎలా ఉంటాయో చూద్దాం..

చూశారా! భవిష్యత్తు ఖర్చులు ఎలా పెరుగుతున్నాయో.. కాబట్టి, మన పెట్టుబడులు ఎప్పుడూ ద్రవ్యోల్బణాన్ని అధిగమించేలా రాబడినివ్వాలి.

ఏ పథకాలు..

మదుపు చేసే వ్యవధి, నష్టభయం భరించే సామర్థ్యాన్ని బట్టి మ్యూచువల్ ఫండ్ల పథకాలను ఎంపిక చేసుకోవాలి. స్వల్ప, మధ్య కాలాలకు లిక్విడ్, డెట్, బ్యాలెన్స్డ్ ఫండ్లు అనుకూలం. దీర్ఘకాలానికైతే ఈక్విటీ ఫండ్లను పరిశీలించవచ్చు. కనీసం 5, 10 ఏళ్లపాటు పెట్టుబడులు కొనసాగిస్తేనే ఈక్విటీ ఫండ్లు మంచి రాబడిని అందిస్తాయని చెప్పొచ్చు. ప్రతి వ్యక్తి అవసరాలు, లక్ష్యాలకు సరిపోయే అనేక పథకాలు మ్యూచువల్ ఫండ్లు అందిస్తున్నాయి. మంచి, పథకాన్ని ఎంచుకొని, దాని పనితీరును సమీక్షించుకుంటూ.. దీర్ఘకాలం కొనసాగించడం మదుపరులు పాటించాల్సిన జాగ్రత్త.

లాభమేమిటి?

- నెలనెలా చిన్న మొత్తంతోనూ వైవిధ్యమైన పెట్టుబడులు పెట్టేందుకు ఫండ్లు వీలు కల్పిస్తాయి. ప్రతి ఆర్థిక లక్ష్యానికి తగిన పెట్టుబడిని ఎంపిక చేసుకోవచ్చు.

- చక్రవడ్డీ మహిమ, రూపాయి సగటు.. ఈ రెండు ప్రయోజనాలనూ సిప్ అందిస్తుంది.

- ఏడాదిలోపు ఈక్విటీ పెట్టుబడి లాభాలపై 15శాతం పన్ను, ఏడాది దాటిన పెట్టుబడులపై లాభం రూ.లక్ష దాటితే ఆ పై మొత్తానికి 10శాతం పన్ను వర్తిస్తుంది.

- ఈక్విటీ ఆధారిత పొదుపు పథకాల్లో (ఈఎల్ఎస్ఎస్) మదుపు చేయడం ద్వారా ఆదాయపు పన్ను చట్టం సెక్షన్ 80సీ కింద రూ.1,50,000 వరకూ పన్ను మినహాయింపు పొందవచ్చు.

- సెబీ, యాంఫీ వంటి నియంత్రణ సంస్థలు ఫండ్ సంస్థలను పర్యవేక్షిస్తుంటాయి. కాబట్టి, వీటిల్లో పారదర్శకత ఎక్కువ.

- మార్కెట్ నిపుణులు నిర్వహిస్తారు కాబట్టి, తక్కువ నష్టభయంతో, మెరుగైన రాబడిని పొందే అవకాశం ఉంది. అయితే, పెట్టుబడికి, రాబడికి ఎలాంటి హామీ ఉండదనే విషయాన్ని గుర్తుంచుకోవాలి.

- మార్కెట్ హెచ్చుతగ్గుల ఆందోళనను, భావోద్వేగాలతో తీసుకునే నిర్ణయాలను 'సిప్' ద్వారా అధిగమించవచ్చు.

ఇదీ చూడండి:కొత్తదైనా... పాతదైనా... కారు కారే కదా!