ప్రతి కుటుంబానికి సొంత గృహం అనేది ఒక బలమైన కోరిక. ఒకప్పుడు వ్యాపారస్తులు, వృత్తి నిపుణులు మధ్య వయస్సులోనే ఇంటిని నిర్మించుకునేవారు. ఉద్యోగస్తులయితే ఉద్యోగ విరమణ తర్వాత సొంత ఇంటి గురించి ప్రణాళిక చేసుకునేవారు. కాని ఇపుడు ఉద్యోగులు 35 సంవత్సరాల వయస్సు లోపు గృహ యజమాని అవుతున్నారు. గత 15 ఏళ్లలో అతి తక్కువ వడ్డీ రేట్లు ఇపుడు అందుబాటులో ఉన్నాయి. గృహ రుణం పొందడానికి సరైన సమయం ఇదేనని స్తిరాస్థి వర్గాల అభిప్రాయం. గృహ రుణాన్ని తీసుకునేటప్పుడు ప్రాసెసింగ్ ఫీజులు, రుణ చెల్లింపు కాలవ్యవధిని కూడా పరిగణనలోకి తీసుకోవాలి. సాధారణంగా పండుగ సీజన్లలో చాలా బ్యాంకులు ఆఫర్లు ఇస్తుంటాయి. ముఖ్యంగా ప్రాసెసింగ్ ఫీజులలో ఆకర్షణీయమైన రాయితీలను అందిస్తాయి. వీటిని సద్వినియోగం చేసుకొంటే మంచిది. స్తిరాస్థి వ్యాపారులు కూడా పండుగల సీజన్లలో రాయితీలు ప్రకటిస్తుంటారు.

దరఖాస్తుదారు క్రెడిట్ స్కోర్, నెలవారీ ఆదాయం, ఉద్యోగ ప్రొఫైల్, పనిచేసే కంపెనీ ప్రొఫైల్ సహా పలు అంశాల ఆధారంగా వివిధ బ్యాంకులు ఆఫర్ చేసే గృహ రుణాల పొందేందుకు ఆయా బ్యాంకుల వెబ్సైట్లను తప్పక సందర్శించాలి. కొన్ని బ్యాంకులు రుణ చెల్లింపు కాలవ్యవధులు 25-30 ఏళ్ల వరకు కూడా అందిస్తున్నాయి. ఎక్కువ కాలవ్యవధిని ఎంచుకోవడం వలన 'ఈఎమ్ఐ'లు తక్కువగా ఉంటాయి. 'ఈఎమ్ఐ' చెల్లింపుకు ఆర్థిక వెసులుబాటు ఉంటుంది. కానీ అధిక వడ్డీ వ్యయం అవుతుంది. సాధారణంగా గృహ రుణం తీసుకునే వారి నెలవారీ ఆదాయంలో 'ఈఎమ్ఐ' 50 శాతం లోపు ఉండేలా బ్యాంకులు ప్రాధాన్యత ఇస్తున్నాయి. అందువల్ల గృహ రుణ దరఖాస్తుదారులు ఆన్లైన్లో గాని బ్యాంకును గాని సంప్రదించి గృహ రుణం ఎంత రాగలదు, రుణ చెల్లింపు కాలవ్యవధి ఎన్ని సంవత్సరాలు అనేది చూసుకోవాలి.

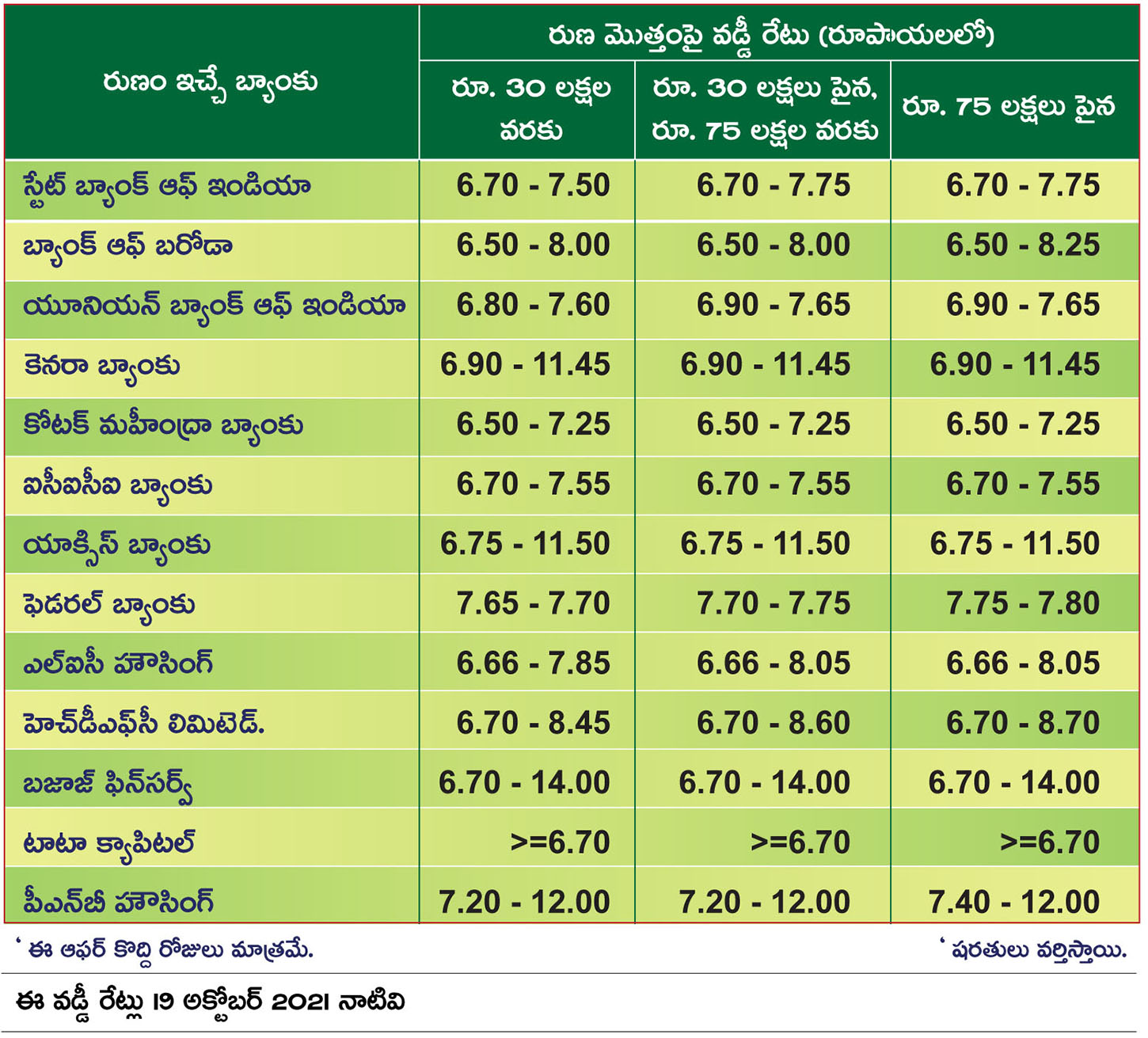

కొన్ని ప్రముఖ బ్యాంకుల వివిధ గృహ రుణ మొత్తాలకు వడ్డీ రేట్లు తెలిపే పట్టిక దిగువ ఉంది పరిశీలించగలరు.

ఇదీ చూడండి: Financial Planning: ఆర్థిక స్థిరత్వం సాధించాలంటే.. ప్రణాళిక ఉండాల్సిందే!