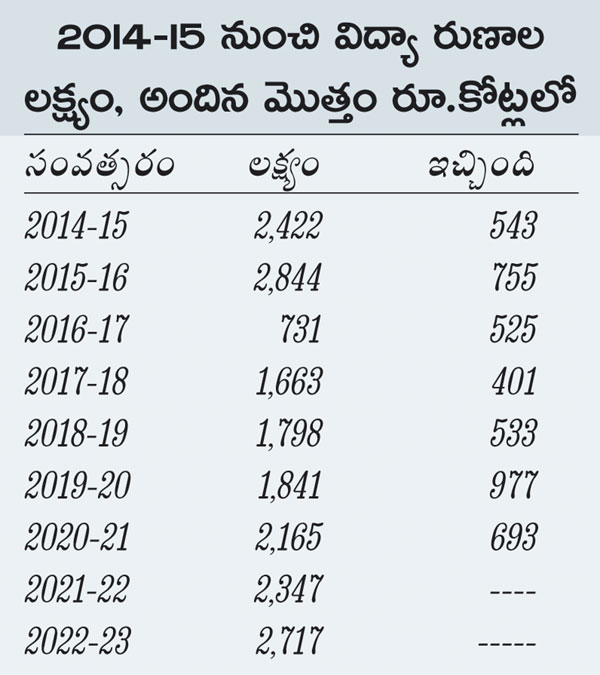

Educational loans: తెలంగాణలో విద్యా రుణాలు అందుకోవడం విద్యార్థులకు గగనంగా మారింది. ఏటా లక్ష్యాలను ఘనంగా నిర్దేశించుకుంటున్న బ్యాంకులు ఇవ్వడంలో మాత్రం వెనకడుగు వేస్తున్నాయి. ఏటా పెరిగే విద్యార్థుల సంఖ్యకు అనుగుణంగా లక్ష్యాలను పెంచుకుంటున్నట్టు గణాంకాల్లో కన్పిస్తున్నా.. మంజూరు మాత్రం 25 శాతం మించడం లేదు. 2015-21 ఆర్థిక సంవత్సరాల మధ్య కాలంలో ఏ సంవత్సరంలోనూ మంజూరు లక్ష్యాలను రుణ సంస్థలు చేరుకోకపోవడం వాస్తవ పరిస్థితికి నిదర్శనం.

పేద, మధ్యతరగతి విద్యార్థులు ఉన్నత చదువులకు దూరం కాకూడదనే లక్ష్యంతో కేంద్ర ప్రభుత్వం విద్యా రుణాలు విరివిగా ఇవ్వాలని 2013-14 ఆర్థిక సంవత్సరంలో నిర్ణయించింది. ఈ మేరకు ఆర్బీఐ ద్వారా ఏటా లక్ష్యాలను నిర్దేశిస్తోంది. బ్యాంకులు మాత్రం వాటిని పట్టించుకోవడం లేదు. ఏటా ప్రముఖ విద్యా సంస్థల్లో వృత్తి విద్యా కోర్సుల్లో సీటు వచ్చిందనే ధ్రువీకరణతో బ్యాంకు మెట్లు ఎక్కిన వారికీ అవమానాలు తప్పడం లేదు. ఏదైనా పూచీకత్తు ఉంటేనే దరఖాస్తు ఇవ్వాలని బ్యాంకులు ముఖం మీదే చెప్పి పంపుతున్నాయని పలువురు విద్యార్థులు ‘ఈనాడు’తో చెప్పారు. ‘‘ఐఐటీ, ఎన్ఐటీ లాంటిచోట్ల ప్రవేశాలు లభించే పక్షంలో ఆ విద్యా సంస్థలే అవసరమైన వారికి బ్యాంకుల ద్వారా రుణాలను అందించేందుకు సహకరిస్తున్నాయి. మిగిలిన చోట్ల ఆ పరిస్థితి లేదు. దీంతో రుణాల కోసం బ్యాంకులను సంప్రదిస్తున్న తల్లిదండ్రులకు ఆయా రుణ సంస్థలు కొర్రీలతో చుక్కలు చూపిస్తున్నాయి.. ప్రభుత్వ ఉద్యోగులు లేదంటే ప్రతినెలా నికర ఆదాయం కలిగి ఉన్న వారి దరఖాస్తులనే పరిశీలనలోకి తీసుకుంటున్నాయి. పరపతి ఉన్న వ్యక్తులతో హామీ, ఉద్యోగుల పూచీకత్తు, చెల్లింపు విధానాలు, కోర్సులు, ఇలా రకరకాల నిబంధనలతో దరఖాస్తులు వెనక్కు పంపేందుకే ప్రాధాన్యమిస్తున్నాయి’ అని రుణాల కోసం ప్రయత్నించి విఫలమైన పలువురు విద్యార్థులు, వారి తల్లిదండ్రులు తెలిపారు. దీంతో తప్పనిసరిగా ఉన్నత చదువుల కోసం అధిక వడ్డీలతో ప్రైవేటు రుణాలవైపు మొగ్గు చూపాల్సిన పరిస్థితులు ఎదురవుతున్నాయని, లేదంటే ఆస్తులు అమ్ముకోవడం మినహా మరోమార్గం ఉండటం లేదని వాపోయారు. అయితే బ్యాంకుల వాదన మరోలా ఉంది. ‘నిబంధనలు సరళంగా ఉన్నా విద్యా రుణాలను తిరిగి వసూలు చేసుకునే సమయంలో ఇబ్బందులు తప్పడంలేదు. ఈ రుణాల్లో దీర్ఘకాలిక చెల్లింపులు లేనివి(ఎన్పీఏ) సుమారు 12 శాతం దాకా ఉంటున్నాయి. అందుకే సాధారణ రుణాలకు పాటించాల్సిన నిబంధనలే పాటించాల్సి వస్తోంది’’ అని ప్రముఖ బ్యాంకు రుణాలను పర్యవేక్షించే అసిస్టెంట్ జనరల్ మేనేజర్ ఒకరు పేర్కొన్నారు.

విద్యా రుణాలకు అర్హతలు, ఆర్బీఐ మార్గదర్శకాలు ఇలా

* యూజీసీ, ఏఐటీయూసీ గుర్తింపు ఉన్న విద్యా సంస్థల్లో అన్ని కోర్సుల్లో చదివే విద్యార్థులు అర్హులే.

* ఉన్నత విద్యకు రూ.10 లక్షలు ఇవ్వాలి..

* విదేశాల్లో విద్యా సంస్థల ఫీజులు, ఇతర అవసరాలకు సరిపడా మంజూరు చెయ్యాలి.

* ఎలాంటి పూచీకత్తు లేకుండా రూ.4 లక్షల వరకు ఇవ్వొచ్చు.

* రూ.4 లక్షల నుంచి రూ.7.5 వరకూ మూడో వ్యక్తి (థర్డ్పార్టీ గ్యారెంటీ) పూచీకత్తుతో..

* 7.5 లక్షలకు పైబడిన రుణాలకు స్థిరాస్తి (టాంజియిల్ కొలేటరల్ సెక్యూరిటీ) పూచీకత్తు అవసరం..

* రుణాలు తిరిగి చెల్లింపు విధానం, వడ్డీరేట్లు బ్యాంకుల ఆధారంగా మార్చుకోవచ్చు..

ఇదీచూడండి: