దశాబ్దాల భారత ఆర్థిక విజృంభణ ధగధగలాడింది. కేంద్ర రాష్ట్రాలు, ప్రభుత్వ, ప్రైవేటు, రంగాలు, కుటుంబాలు- ఒక మహా రుణ విస్తరణకు ఆజ్యం పోశాయి. లాక్డౌన్తో వ్యవస్థ కూసాలు కదిలిపోతుండగా, భారీ రుణగ్రస్త రాష్ట్రాలకు ఇదే లాక్డౌన్ ఊహించని పరోక్షవరంగా అందివచ్చింది. ప్రజల భవిష్యత్తును పణంగాపెట్టి యథేచ్ఛగా ధనవితరణ చేస్తూ అధికార పక్షాలు ఓటుబ్యాంకు రాజకీయాలకు ఉపక్రమించాయి.

ప్రభుత్వాల దుర్నిర్వహణ విధానాల ఫలితంగా కొన్ని రాష్ట్రాలు కొవిడ్ మహమ్మారికి మునుపే దివాలా అంచున నిలిచి ఉన్నాయన్నది వాస్తవం. ఇలాంటి దీర్ఘకాలిక వినాశకర కార్యకలాపాలను అవి 'ప్రజాసంక్షేమ' పథకాలని నమ్మబలుకుతున్నాయి. పాత బకాయిలు తీర్చడానికో, ఉద్యోగాల కల్పనలో కాకుండా ఓట్లు రాల్చే పథకాల కోసం ఎన్నడూ లేనంత అధికరేట్ల వద్ద కొవిడ్ పేరు చెప్పుకొని అందినకాడికి అప్పులు చేయడం రాష్ట్రాల నిర్లక్ష్యానికి పరాకాష్ఠ!

కొవిడ్కు ముందే కష్టకాలం

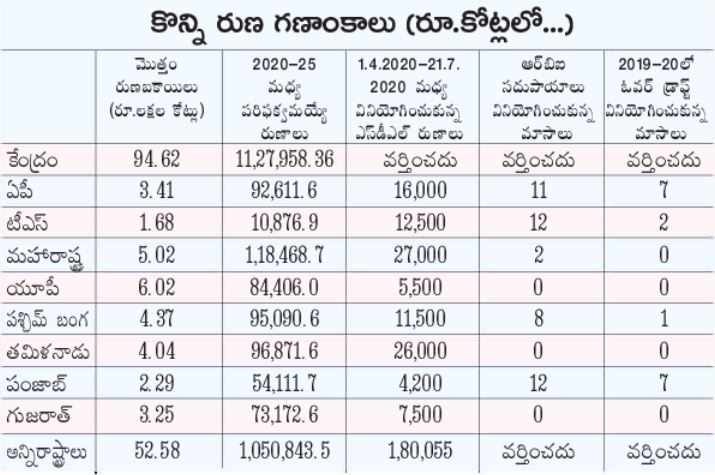

కేంద్రప్రభుత్వం రమారమి ఏడు లక్షల కోట్ల రూపాయల భారీ మొత్తాన్ని 2019-20లో అప్పుగా తెచ్చుకుంది. రాష్ట్రాలు మరో రూ.6.3 లక్షల కోట్లు సేకరించాయి. ఇవి వాటి బడ్జెట్లు ప్రతిపాదించిన దాని కంటే చాలా ఎక్కువ. కేంద్రం తన అవసరాల్లో 80శాతానికి పైగా బ్యాంకులు, బీమా సంస్థలు, మ్యూచువల్ ఫండ్లు, ప్రావిడెంట్ ఫండ్లు, చిన్న పొదుపుల వంటి ఆర్థిక విపణుల నుంచి సమకూర్చుకుంటోంది. వర్తమాన ఆర్థిక సంవత్సరంలో మొత్తంగా రూ.12 లక్షల కోట్ల అప్పుల ఊబిలో ప్రభుత్వాలు రుణాలు సమీకరిస్తామని కేంద్రం ప్రకటించింది. బడ్జెట్లో అంచనా వేసిన ఆరు లక్షలకోట్ల రూపాయలకు ఇది రెండింతలు.

గడచిన మూడు నెలల్లో ఇప్పటికే రూ.4.5 లక్షలకోట్లను సమీకరించిన నేపథ్యంలో, వాస్తవ పరిమాణం ఇంకా ఎక్కువగా ఉండబోతోంది. మరోవంక రాష్ట్రాలు 'రాష్ట్ర అభివృద్ధి రుణాలు' (స్టేట్ డెవలప్మెంట్ లోన్స్- ఎస్డీఎల్)గా రూ.1.8 లక్షలకోట్లు, ఆర్బీఐ మద్దతులో భాగంగా రూ.60 వేలకోట్లు అప్పు చేశాయి. ప్రభుత్వ అంచనాల ప్రకారం, స్థూల దేశీయ ఉత్పత్తి(జీడీపీ)లో రుణాల శాతం 68 నుంచి 86కి ఎగబాకుతుంది. అంటే, ఎస్ఆర్ఎం చట్టం కింద, 2023 నాటికి రుణాలు-స్థూల దేశీయోత్పత్తి నిష్పతిని 60 శాతానికి కుదించాలన్న లక్ష్యం పగటికల కానుంది.

కేంద్రంతో పోటీ పడటం కుదరదు!

ఇప్పటి పరిస్థితిలో ఈ లక్ష్యసాధన 2033లోపు సాధ్యపడదు. రాష్ట్రాలు రుణ సమీకరణలో కేంద్రంతో పోటీ పడటం కుదరదు. ఇది ముఖ్యమైన అంశం. కేంద్రం ఆధీనంలో పెద్ద మొత్తంలో పెట్టుబడులు ఉంటాయి. అవసరమైనప్పుడు వాటిని ఉపసహరించుకునే వెసులుబాటు ఉంది. పైగా కేంద్రానికి విశేషమైన పన్ను విధింపు అధికారాలు ఉన్నాయి. రాష్ట్రాల విషయానికి వస్తే, వాటికి తమ ఆదాయాలను పెంచుకునే మార్గాలు బాగా తక్కువ. ఆస్తుల నుంచి పెట్టుబడుల ఉపసంహరణ ఆపత్కాలంలో కేంద్రాన్ని ఆదుకుంటుంది. రాష్ట్రాలకు ఈ వెసులుబాటు దాదాపు శూన్యం. ఎందుకంటే, 1991 తరవాత అవి ఆస్తుల నిర్మాణం కోసం ఎలాంటి పెట్టుబడులూ పెట్టలేదు.

పర్యవసానాలు ఏంటి?

వీటి పర్యవసానాలు నాలుగు రకాలుగా ఉంటాయి. మొదటిది- కేంద్ర ప్రభుత్వ ఆదాయం క్షీణిస్తున్న సమయంలో అది చేసే వ్యయం వృద్ధి చెందుతోంది. గత ఏడాదికి సవరించిన బడ్జెట్ అంచనాల్లో 90శాతమే వసూళ్లు నమోదయ్యాయి. 2020 మార్చిలో కేంద్రం చేసిన వసూళ్లు, ఆ నెల వ్యయంలో 65 శాతమే ఉన్నాయి. రాష్ట్రాల పరిస్థితి మరీ దారుణంగా ఉంది. నిరుడు జీఎస్టీ వసూళ్ల లక్ష్యం రూ.13.1 లక్షలకోట్లు. వసూలైంది రూ.10.58 లక్షలకోట్లు మాత్రమే. ఈ ఏడాది మరో 20శాతం క్షీణిస్తాయని అంచనా.

రెండోది- ఆర్థిక మందగమనం చోటుచేసుకున్న తరుణంలో, ప్రైవేటు రంగం కొవిడ్ ఫలితంగా పెట్టుబడులను బాగా తగ్గించుకున్న కారణంగా ప్రభుత్వ రుణాలు పెరుగుతున్నాయి. ప్రైవేట్ పెట్టుబడులు కొవిడ్ ముందునాటికే పదేళ్ల కనిష్ఠ స్థాయికి చేరాయి. ఈ ఏడాది ఇవి మరో నాలుగు లక్షలకోట్ల రూపాయల మేర క్షీణిస్తాయని అంచనా. వ్యక్తులు, వ్యాపారవేత్తలు ఆందోళనతో తమ డబ్బును చలామణీ నుంచి వెనక్కు తీసుకుని, ప్రభుత్వ అప్రకటిత గ్యారంటీ ఉందని భావిస్తూ- బ్యాంకుల్లో డిపాజిట్ చేస్తున్నారు. మరోవంక, బ్యాంకులు ప్రైవేట్ రంగానికి నిధులు సమకూర్చడానికి సుముఖంగా లేవు. ప్రభుత్వ రుణపత్రాల్లో మదుపు చేయడానికే ముందుకొస్తున్నాయి.

మూడోది- చాలా రాష్ట్రాలు నిధులను విజ్ఞతతో ఖర్చుపెట్టడం లేదు. అవి బకాయిలు చెల్లించలేని పరిస్థితి రావచ్ఛు వాటిని ఆదుకునేందుకు కేంద్రం ‘బెయిల్ అవుట్’ ప్యాకేజీలు ఇవ్వాల్సి వస్తుంది. ఉద్యోగాలు సృష్టించగలిగి, రుణం తీర్చివేయగలిగే ఆర్థిక కార్యకలాపాల్లో పెట్టుబడులు పెట్టడానికి ప్రభుత్వ రుణాలు ఉపయోగపడాలి. అలా జరగడం లేదు. రాష్ట్ర ప్రభుత్వాలు రుణ నిధులను ఇలాగే పంచిపెడుతుంటే- భారత ఆర్థిక వ్యవస్థ ఏళ్ల తరబడి ఎదుగూ బొదుగూ లేకుండా నిస్తేజంగా మారుతుంది. పరిస్థితి మరీ విషమిస్తే, మున్ముందు మరో దారుణ ఆర్థిక సంక్షోభం దాపురించవచ్ఛు.

నాలుగోది, రాజ్యాంగంలోని 293వ అధికరణ కింద కేంద్ర ప్రభుత్వ అనుమతి ఆమోదంతో మాత్రమే రాష్ట్రాలు రుణాలు సమీకరించగలవు. దీనర్థం, రాష్ట్ర రుణాలకు కేంద్రం పరోక్షంగా బాధ్యత వహించాల్సి ఉంటుంది. కిస్తీలు కట్టలేక చేతులెత్తేసే రాష్ట్ర ప్రభుత్వాలు, బ్యాంకులు సహా ఎగవేతదారులను ఊబి నుంచి బయటకు లాగేందుకు కేంద్ర ప్రభుత్వం నిధులు వెచ్చించక తప్పని పరిస్థితిలో పడుతుంది. ఈ రుణాలు చాలావరకు దేశీయంగా సమకూర్చుకున్నవే కాబట్టి బాధితుల్లో బ్యాంకు డిపాజిటర్లు, బీమా పాలసీల కొనుగోలుదారులు, ఈపీఎఫ్, మ్యూచువల్ ఫండ్ల మదుపుదారులు ఉంటారు.

వితరణల అదుపు

రుణ బకాయిల చెల్లింపులకు ఉన్న ఏకైక మార్గం భారీగా పన్నులు పెంచడమే. అధిక పన్నుల వల్ల వస్తు సేవల కొనుగోళ్లకు నిధులు తగ్గిపోతాయి. దీంతో ఆర్థికవృద్ధి క్షీణిస్తుంది. ఉద్యోగాలు హరించుకుపోతాయి. వచ్చే అయిదేళ్లలో భారతీయులందరూ తరతమ భేదం లేకుండా మరింత అధికంగా ప్రత్యక్ష, పరోక్ష పన్నులు చెల్లించాల్సి వస్తుంది. మరింతగా పెట్రో వడ్డనలు తప్పవు. ధనిక వర్గాల కంటే దిగువ, మధ్యతరగతి ప్రజలపై పన్నుపోటు అధికంగా ఉండొచ్ఛు.

ఆర్థిక పెనువిపత్తును నిలువరించడానికి కేంద్రం ఎదుట రెండే మార్గాలున్నాయి. ఏటా బడ్జెట్లో నిర్ణీత శాతం (33 శాతం అభిలషణీయం) నిధులను పెట్టుబడిగా పెట్టి ఉత్పాదక ఆస్తులను అభివృద్ధి చేయాలని రాష్ట్రాలకు అది స్పష్టీకరించాలి. ఓటుబ్యాంకు రాజకీయాల కోసం పంపిణీ చేసే డబ్బు వాటి సొంత ఆదాయాల్లో 33 శాతానికి మించరాదని రాష్ట్రాలకు పరిమితి విధించాలి. అప్పుడైనా అవి ఆర్థిక క్రమశిక్షణ బాటపడతాయి!

- డాక్టర్ ఎస్. అనంత్, (ఆర్థిక, సామాజిక రంగ నిపుణులు)

ఇదీ చూడండి: అయోధ్యలో ఉగ్రదాడులకు భారీ కుట్ర!