నేటి రోజుల్లో యువత మంచి ప్రతిభ కనబరుస్తున్నారు. దీంతో ప్రారంభంలోనే ఆరేడంకెల వేతనంతో ఉద్యోగంలో చేరుతున్నారు. ఇది హర్షించదగిన విషయం. అయితే, పరిమితికి మించిన ఆదాయం ఉన్నప్పుడు పన్ను చెల్లించాలి. మన దేశంలో రూ.2.50 లక్షలకు మించి ఆదాయం ఉన్నవారు అందరూ పన్ను రిటర్నులను ఫైల్ చేయాలి. అందువల్ల పన్ను భారం తగ్గించుకోవాలంటే పన్ను ఆదా చేసే పెట్టుబడులను ఎంచుకోవాలి. మరో మూడు నెలల్లో ఆర్థిక సంవత్సరం ముగియనుందున పన్ను ఆదా కోసం ప్లాన్ చేసుకోవాలి. పన్ను రిటర్నులు దాఖలు చేయడంలో ఏయే అంశాలను పరిగణనలోకి తీసుకోవాలో ఇప్పుడు చూద్దాం.

కొత్తగా ఉద్యోగంలో చేరిన వారు తెలుసుకోవాల్సిన అంశాలు:

పే స్లిప్..

ముందుగా మీ జీతం స్లిప్ (పే స్లిప్)ను అర్థం చేసుకోండి. శాలరీ స్లిప్లో సీటీసీ (కాస్ట్ టు కంపెనీ), అంటే సంస్థకు అయ్యే ఖర్చు ఉంటుంది. ఇందులో ప్రాథమిక వేతనంతో పాటు డీఏ, హెచ్ఆర్ఏ, ప్రావిడెంట్ ఫండ్ సహకారం, ఎల్టీఏ.. ఇలా సంస్థ మీపై ఖర్చుచేసే మొత్తం ఇందులో ఉంటుంది. మీరు మొదటి నెల జీతం తీసుకోగానే వచ్చిన పే స్లిప్ను అనుసరించి ఎంత వరకు ఆదాయపు పన్ను పడుతుందో అర్థంచేసుకోవచ్చు.

రిటర్నులను ఏ విధంగా ఫైల్ చేయాలి?

మీ ఐటీఆర్ను మీరే ఫైల్ చేసుకోవచ్చు. నేరుగా incometaxindia.gov.in వెబ్సైట్కు వెళ్లి ఫైల్ చేయవచ్చు. ఇందుకు వివిధ మార్గాలు అందుబాటులో ఉన్నాయి. లేదా చార్టర్డ్ అకౌంటెంట్ సాయం తీసుకోవచ్చు. ఇందుకోసం వారు రూ.500-1500 వరకు ఛార్జ్ చేస్తున్నారు. మీరు ఆన్లైన్ మధ్యవర్తల సాయాన్ని కూడా పరిశీలించవచ్చు. రిజిస్టర్డ్ ఇ-రిటర్న్ మధ్యవర్తుల లిస్ట్ www.tin-nsdl.comలో అందుబాటులో ఉంది. వీరిలో చాలా మంది taxspanner.com, makemyreturns.com, cleartax.in, myITreturn.com, Quicko.com వంటి ఇ-ఫైలింగ్ వెబ్సైట్లను నిర్వహిస్తున్నారు.

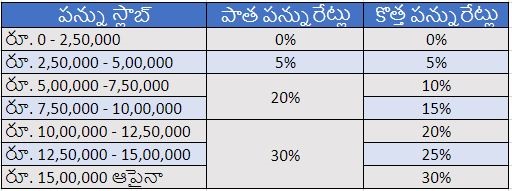

పాత పన్ను విధానం vs కొత్త పన్ను విధానం..

ప్రస్తుతం ఆదాయపు పన్ను రిటర్నులను ఫైల్ చేసేందుకు పాత, కొత్త పన్ను విధానాలు అందుబాటులో ఉన్నాయి. ఏ విధానంలో ఫైల్ చేయాలో పన్ను చెల్లింపుదారుడు ఎంచుకోవచ్చు. పాత విధానంలో మినహాయింపులను అనుమతిస్తారు. కొత్త విధానంలో మినహాయింపులను అనుమతించరు. కానీ, పాత విధానంతో పోలిస్తే కొత్త విధానంలో ఎక్కువ స్లాబ్లు అందుబాటులో ఉంటాయి. రిటర్నులను ఫైల్ చేసేందుకు ఏ విధానం మీకు అనుకూలంగా ఉంటుందో తెలుసుకుని దాన్ని ఎంచుకోవాలి.

పన్ను మినహాయింపులు..

పాత పన్ను విధానాన్ని ఎంచుకున్న వారికి కొన్ని మినహాయింపులు పొందే అవకాశం ఉంది. కొత్తగా ఉద్యోగంలో చేరిన వారికి వీటి గురించి పెద్దగా అవగాహన ఉండకపోవచ్చు. అవేంటో ముందుగా తెలుసుకోవాలి. కొన్ని ముఖ్యమైన పన్ను మినహాయింపులను ఇప్పుడు చూద్దాం.

స్డాండర్డ్ డిడక్షన్:

జీతం ద్వారా ఆదాయం పొందుతున్న వ్యక్తులందరూ రూ.50 వేల స్టాండర్డ్ డిడక్షన్ క్లెయిం చేసుకోవచ్చు.

సెక్షన్ 80సీ:

ఈ సెక్షన్ కింద రూ.1.50 లక్షల వరకు పన్ను మినహాయింపు పొందొచ్చు. పీపీఎఫ్, ఈక్విటీ లింక్డ్ సేవింగ్స్ స్కీమ్, ఎన్పీఎస్, జీవిత బీమా ప్రీమియం చెల్లింపులు వంటి పన్ను ఆదా పెట్టుబడులు ఈ సెక్షన్ కిందకి వస్తాయి.

ఆరోగ్య బీమా ప్రీమియంపై:

సంస్థ ఇచ్చిన ఆరోగ్య బీమా కాకుండా వ్యక్తిగత ఆరోగ్య బీమా తీసుకుంటే సెక్షన్ 80D కింద గరిష్ఠంగా రూ.25 వేలు, సీనియర్ సిటిజన్లు అయిన తల్లిదండ్రుల కోసం తీసుకున్న ఆరోగ్య బీమా ప్రీమియం చెల్లింపులపై గరిష్ఠంగా రూ.50 వేల వరకు పన్ను మినహాయింపు క్లెయిం చేసుకోవచ్చు.

విద్యా రుణం:

మీరు ఉన్నత విద్య కోసం తీసుకున్న రుణాన్ని చెల్లిస్తుంటే సెక్షన్ 80E కింద మినహాయంపు పొందవచ్చు.

విరాళాలపై:

కంపెనీల చట్టం, 2013 ప్రకారం గుర్తింపు పొందిన సంస్థలకు ఇచ్చిన విరాళాలపై సెక్షన్ 80G కింద మినహాయింపు పొందొచ్చు.

లక్ష్యాలతో పాటు పన్ను ప్లాన్ చేయండి..

పన్ను ఆదా కోసం సకాలంలో పన్ను ప్రణాళిక చేయడం అవసరమే. అయితే, పన్ను ఆదా కోసం కాకుండా లక్ష్యాలను అనుసరించే పెట్టుబడులు ఉండాలి. మీ స్వల్పకాలిక, దీర్ఘకాలిక లక్ష్యాలను గుర్తించి వాటికి సరైన పెట్టబడి మార్గాలను ఎంచుకోవాలి. వీటితో పాటు పన్ను మినహాయింపు ప్లాన్ చేసుకోవాలి.

ఉదాహరణకు, మీరు సెక్షన్ 80C కింద పన్ను మినహాయింపు కోసం పీపీఎఫ్లో పెట్టుబడులు పెడుతున్నారనుకుందాం. ఇది 15 ఏళ్ల మెచ్యూరిటీ పీరియడ్తో వస్తుంది. కాబట్టి, అప్పటివరకు డబ్బు లాక్ అవుతుంది. ఒకవేళ రెండేళ్లలోనే మీకు డబ్బు అవసరమైతే ఇబ్బందులు పడాల్సి రావచ్చు. అందవల్ల మీ ఆర్థిక లక్ష్యాలను అనుసరించే పెట్టుబడులు ఎంచుకోవాలి.

జీవిత, ఆరోగ్య బీమా పాలసీలు..

ఈ రెండు పాలసీలు ఆర్థిక ప్రణాళికలో ముఖ్యమైనవి. ఈ రెండింటిపై చెల్లించే ప్రీమియంపై పన్ను మినహాయింపు లభిస్తుంది. అయితే, జీవిత బీమాతో పాటు రాబడి వస్తుందని చాలామంది మనీ బ్యాక్, ఎండోమెంట్, యులిప్స్ వైపు మొగ్గుచూపుతారు. కానీ, వీటిలో బీమా, రాబడి రెండూ మంచి ఫలితాలను ఇవ్వకపోవచ్చు. అందువల్ల టర్మ్ బీమా తీసుకుంటే కుంటుంబానికి రక్షణ కల్పించడంతో పాటు, పన్ను మినహాయింపులు కూడా పొందొచ్చు.