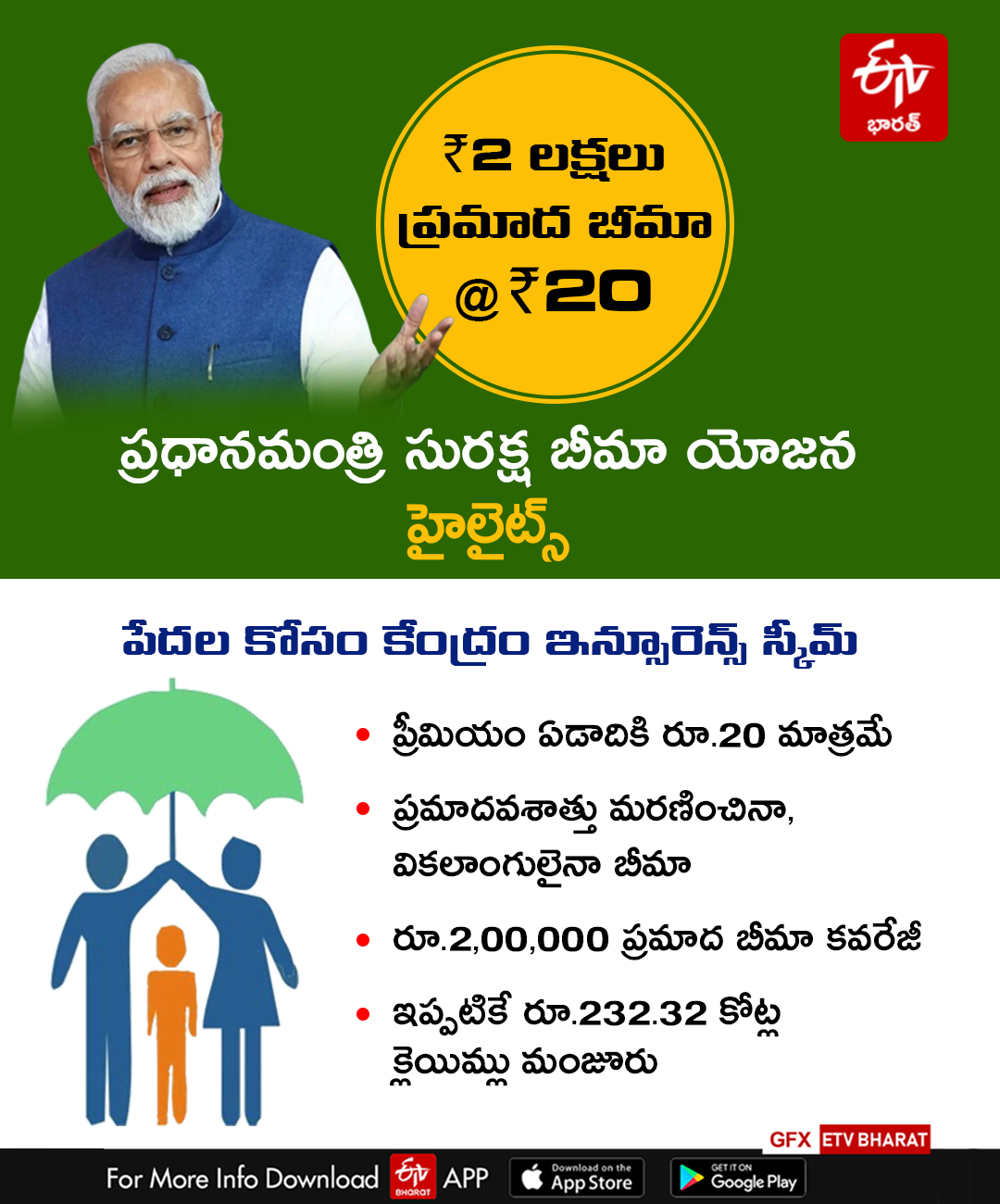

Pradhan Mantri Suraksha Bima Yojana PMSBY : కేంద్ర ప్రభుత్వం.. అల్పాదాయ వర్గాల వారికి ఇన్సూరెన్స్ సౌకర్యం కల్పించేందుకు ప్రధానమంత్రి సురక్ష బీమా యోజనను (PMSBY) ప్రవేశపెట్టింది. ఇది ప్రభుత్వ స్కీమ్ కనుక.. దీని వల్ల పేద, దిగువ, మధ్యతరగతి, అల్పాదాయ వర్గాలవారికి ఎంతో మేలు జరుగుతుంది. ప్రధానమంత్రి సురక్ష బీమా యోజనలో రూ.20 కట్టడం ద్వారా రూ.2 లక్షల ఇన్సూరెన్స్ కవర్ను పొందవచ్చు. అందుకే ఈ స్కీమ్ గురించి పూర్తి వివరాలు తెలుసుకుందాం.

ఈ పథకానికి అర్హులు ఎవరు?

PMSBY Scheme Eligibility : 18 ఏళ్లు నుంచి 70 ఏళ్ల మధ్య వయస్సు గల భారతీయ పౌరులు అందరూ ఈ స్కీమ్లో చేరడానికి అర్హులే. అయితే ఇందు కోసం ఏదైనా బ్యాంకులో పొదుపు ఖాతా ఉండాలి. ఒక వేళ ఒకటి కంటే ఎక్కువ బ్యాంకుల్లో పొదుపు ఖాతాలు ఉంటే.. అప్పుడు మీరు ఏదైనా ఒక్క బ్యాంకు ఖాతా ద్వారా మాత్రమే ఈ పథకంలో చేరడానికి అవకాశం ఉంటుంది. ఉమ్మడి ఖాతా ఉంటే.. ఆ ఖాతాలో పేర్లు ఉన్నవారందరూ ఈ పథకంలో చేరడానికి అర్హులు అవుతారు. ఎన్ఆర్ఐలు కూడా పీఎంఎస్బీవై పథకంలో చేరేందుకు అర్హులు. కానీ క్లెయిమ్ను మాత్రం లబ్ధిదారునికి లేదా నామినీకి భారత కరెన్సీలో చెల్లిస్తారు.

ప్రీమియం ఎంత చెల్లించాలి?

PMSBY Scheme Premium : పీఎంఎస్బీవై పథకంలో వార్షిక ప్రీమియంగా కేవలం రూ.20 చెల్లిస్తే సరిపోతుంది. వాస్తవానికి ఈ ప్రీమియం మొత్తాన్ని PMSBY పథకానికి అనుసంధానం చేసిన మీ బ్యాంకు అకౌంట్ నుంచి డెబిట్ చేస్తారు. ప్రతి సంవత్సరం జూన్ 1 తరువాత ఆటో డెబిట్ పద్ధతి ద్వారా మీ ఖాతా నుంచి ఈ బీమా ప్రీమియంను కట్ చేస్తారు. దీని కాలపరిమితి ఒక సంవత్సరం. ఏటా దీనిని పునరుద్ధరించుకోవాల్సి ఉంటుంది.

Pradhan Mantri Suraksha Bima Yojana PMSBY : వాస్తవానికి ప్రతి సంవత్సరం జూన్ 1లోగా పాలసీని పునరుద్ధరించుకోవాల్సి ఉంటుంది. ఎవరైనా చందాదారులు.. ఒకటి లేదా అంత కంటే ఎక్కువ బ్యాంకు ఖాతాల ద్వారా ఈ పథకంలో చేరినట్లు అయితే.. క్లెయిమ్ సమయంలో కేవలం ఒక బ్యాంకు అకౌంట్కు మాత్రమే చెల్లిస్తారు. అంటే ఇతర బ్యాంకు అకౌంట్ల ద్వారా చెల్లించిన ప్రీమియాన్ని మీరు కోల్పోయినట్లే అవుతుంది.

వాస్తవానికి ప్రీమియం అన్నది మీరు క్లెయిమ్ చేసిన దాని ఆధారంగా మారుతూ ఉంటుంది. అయితే ఊహించని ప్రతికూల ఫలితాలను మినహాయిస్తే.. మొదటి మూడేళ్లలో ప్రీమియంలో ఎలాంటి మార్పులు ఉండవు. మరో ముఖ్యమైన విషయం చందాదారులకు బ్యాంకులు ఈ పాలసీకి సంబంధించిన ఎలాంటి పాలసీ సర్టిఫికేట్ను జారీ చేయవు.

బెనిఫిట్స్

PMSBY Scheme Benefits :

- ప్రధానమంత్రి సురక్ష బీమా యోజన పథకంలో చేరిన వ్యక్తి ప్రమాదవశాత్తు మరణించినా లేదా పూర్తిగా అంగవైకల్యానికి గురి అయినా, బాధిత కుటుంబానికి లేదా నామినీకి రూ.2,00,000 అందించడం జరుగుతుంది.

- ఒక వేళ పాలసీదారుడు పాక్షిక వైకల్యానికి గురైతే రూ.1 లక్ష పరిహారం అందిస్తారు.

- ప్రమాదంలో రెండు కళ్లు పూర్తిగా కోల్పోయినా లేదా రెండు చేతులు/ కాళ్లు కోల్పోయినా.. దానిని శాశ్వత వైకల్యంగా గుర్తించి రూ.2 లక్షలు పరిహారంగా అందిస్తారు.

- ఒక కాలు లేదా ఒక చెయ్యి, ఒక కంటి చూపు కోల్పోతే మాత్రం దానిని పాక్షిక వైకల్యంగా గుర్తించి రూ.1 లక్ష రూపాయలు పరిహారంగా ఇస్తారు.ప్రీమియం తక్కువ-బెనిఫిట్స్ ఎక్కువ!

నోట్ : చందాదారులు ఈ పీఎంఎస్బీవై పథకంతో పాటు అదనంగా హెల్త్ పాలసీలు తీసుకోవడం మంచిది. ఎందుకంటే ఇది మెడిక్లెయిమ్ పాలసీ కాదు. అందువల్ల ఈ పథకం ద్వారా మీకు ఎలాంటి ఆసుపత్రి ఖర్చులు తిరిగిరావు. కేవలం ప్రమాదంలో మరణించినా లేదా శాశ్వత, పాక్షిక వైకల్యం కలిగినప్పుడు మాత్రమే పరిహారం పొందే అవకాశం ఉంటుంది.

బీమా ఎప్పుడు వర్తిస్తుంది?

PMSBY Scheme Claim : సహజ విపత్తుల వల్ల జరిగిన ప్రమాదాల వల్ల మరణం లేదా వైకల్యం సంభవించినప్పుడు మాత్రమే ప్రధాన మంత్రి సురక్షా బీమా యోజన పథకం వర్తిస్తుంది. ఆత్మహత్య చేసుకున్న సందర్భాల్లో ఈ పథకం వర్తించదు. ఇలాంటి సందర్భాల్లో వారి కుటుంబానికి కూడా ఎలాంటి బీమా ప్రయోజనం లభించదు. ఒకవేళ చందాదారుడు హత్యకు గురైతే మాత్రం బీమా కవరేజ్ లభిస్తుంది.

పథకంలో ఎలా చేరాలి?

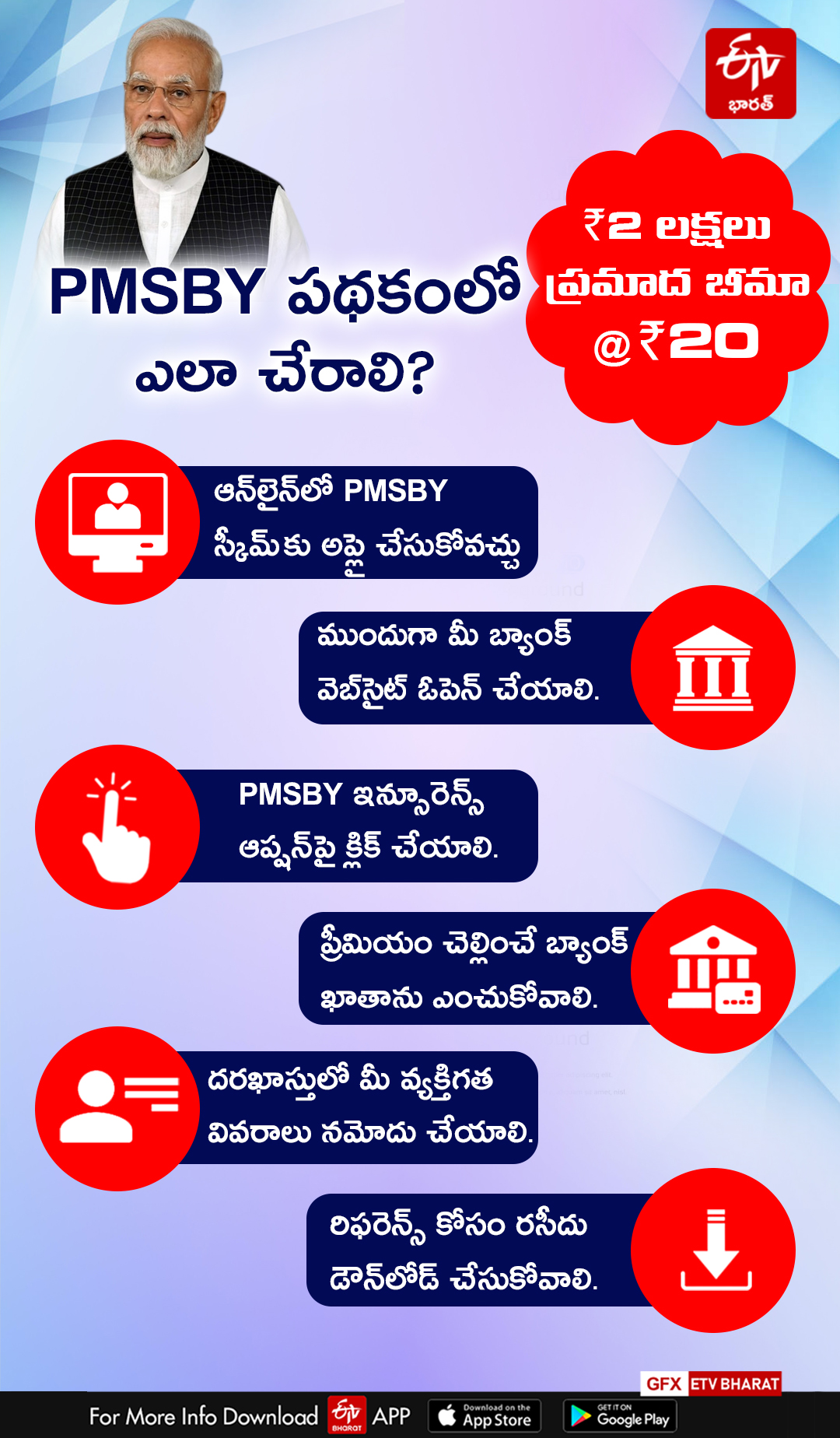

How To Join PMSBY Scheme : పీఎంఎస్బీవై పథకాన్ని ప్రభుత్వ రంగ జనరల్ ఇన్సూరెన్స్ కంపెనీల నుంచి, సాధారణ బీమా సంస్థల నుంచి పొందవచ్చు. బ్యాంకులు వారి చందాదారుల కోసం ఉచితంగా ఈ పథకాన్ని అమలు చేసేందుకు సాధారణ బీమా సంస్థలతో కలిసి పనిచేస్తున్నాయి. ఈ పథకంలో చేరేందుకు, మీరు http://www.jansuraksha.gov.in/Forms-PMSBY.aspx ద్వారా దరఖాస్తును డౌన్లోడ్ చేసుకుని, దానిని పూర్తి చేసి మీ బ్యాంకులో అందించాలి. కొన్ని బ్యాంకులు SMS ఆధారిత నమోదు ప్రక్రియను కూడా ప్రారంభించాయి. నెట్ బ్యాంకింగ్ ద్వారా కూడా ఈ పథకంలో చేరవచ్చు. వాస్తవానికి ఆన్లైన్లో చాలా సులభంగా ఈ పీఎంఎస్బీవై పథకంలో చేరవచ్చు.

ఆన్లైన్ ద్వారా పీఎంఎస్బీవైకి ఎలా నమోదు చేసుకోవాలి?

PMSBY Scheme Online Apply :

- నెట్ బ్యాంకింగ్ సదుపాయం ఉన్నవారు ఆన్లైన్ ద్వారా ఈ పథకంలో నమోదు చేసుకోవచ్చు.

- చందాదారులు ముందుగా నెట్ బ్యాంకింగ్ లాగిన్ కావాలి.

- వెబ్సైట్లోని ఇన్సురెన్స్ ఆప్షన్పై క్లిక్ చేయాలి.

- ఏ ఖాతాను ఉపయోగించి ప్రీమియం చెల్లించాలనుకుంటున్నారో దాన్ని ఎంచుకోవాలి.

- చందాదారుని వ్యక్తిగత వివరాలు, ప్రీమియం అన్ని తనిఖీ చేసుకుని సబ్మిట్ చేయాలి.

- భవిష్యత్ రిఫరెన్స్ కోసం రసీదును డౌన్లోడ్ చేసుకోవాలి.

నోట్: బ్యాంకు పొదుపు ఖాతాకు ఇచ్చిన నామినీనే ఇక్కడ సూచిస్తుంది. అందువల్ల చందాదారుడు అదే నామినీని ఎంచుకోవచ్చు లేదా కొత్త నామినీని నియమించుకోవచ్చు. అయితే మీరు ఎంచుకున్న బ్యాంకును అనుసరించి దరఖాస్తు విషయంలో చిన్న చిన్న మార్పులు ఉండవచ్చు.

ఎప్పుడు రద్దవుతుంది?

- కింది తెలిపిన వాటిలో ఏదైనా జరిగితే చందాదారుడి పీఎంఎస్బీవై ప్రమాద కవరేజ్ ముగుస్తుంది.

- చందాదారుని వయసు 70 ఏళ్లు దాటినప్పుడు బీమా కవరేజ్ ముగుస్తుంది.

- బ్యాంకు ఖాతాను మూసివేయడం లేదా బీమాను కొనసాగించేందుకు సరిపడా మొత్తం మీ ఖాతాలో లేకపోయినా బీమా కవరేజ్ ముగుస్తుంది.

- ఒకవేళ చందాదారుడు ఒకటి కంటే ఎక్కువ ఖాతాల ద్వారా పథకంలో చేరి ప్రీమియం చెల్లిస్తున్నట్లు అయితే.. బీమా కవర్ కేవలం ఒక ఖాతాకు మాత్రమే పరిమితం అవుతుంది. మిగిలిన ఖాతాల ద్వారా చేసిన బీమా పాలసీలు రద్దవుతాయి.

క్లెయిమ్ కోసం ఏం చేయాలి?

PMSBY Scheme Process : ప్రమాదవశాత్తు చందాదారుడు మరణిస్తే, దాన్ని ధ్రువీకరించడానికి సరైన పత్రాలను సాక్ష్యంగా చూపించాలి. అప్పుడు మాత్రమే PMSBY పథకం కింద క్లెయిమ్ మంజూరు అవుతుంది. ఒకవేళ రోడ్డు, రైలు, ఏదైనా వాహన ప్రమాదం, నీటిలో మునిగిపోవడం, హత్యకు గురికావడం లాంటి మరణాలు సంభవిస్తే.. వాటిని పోలీసులకు ధ్రువీకరించాలి. అలాగే పాము కాటు, చెట్టుపై నుంచి కింద పడి చనిపోతే.. ఆ మరణాలను వైద్యులు ధ్రువీకరించాల్సి ఉంటుంది. అప్పుడే మాత్రమే ఈ పథకం ద్వారా క్లెయిమ్ లభిస్తుంది.

చందాదారుడు మరణించిన సందర్భంలో అభ్యర్థన నమోదు పత్రం ప్రకారం, నామినీ క్లెయిమ్ కోసం దాఖలు చేయవచ్చు. ఒకవేళ నామినీ పేరును అభ్యర్థన నమోదు పత్రంలో తెలుపకపోతే అప్పుడు చందాదారుని చట్టపరమైన వారసుడు క్లెయిమ్ కోసం దాఖలు చేసుకోవచ్చు. మరణం తాలూకా క్లెయిమ్లు నామినీ/చట్టపరమైన వారసుల బ్యాంకు ఖాతాలో జమవుతాయి. అదే వైకల్యం తాలూకా క్లెయిమ్లు మాత్రం చందాదారుడి బ్యాంకు ఖాతాలో జమవుతాయి.

ఒకేసారి మూడు పథకాలు

కేంద్ర ప్రభుత్వం 2015లో ఈ ప్రధానమంత్రి సురక్ష బీమా యోజనను (PMSBY) ప్రవేశపెట్టింది. ఇది ఒక సామాజిక భద్రతా పథకం. వాస్తవానికి దీనిని 2015లో ప్రధానమంత్రి జీవన జ్వోతి బీమా యోజన (PMJJBY), అటల్ పెన్షన్ యోజన (APY) పథకాలతో పాటు ప్రకటించారు.

Gratuity Calculation - How To Guide : గ్రాట్యుటీ అంటే ఏమిటి?.. దానిని ఎలా లెక్కించాలి?

First Time House Buying Tips : ఫస్ట్టైమ్ కొత్త ఇల్లు కొంటున్నారా? ఈ 5 విషయాలు తప్పక తెలుసుకోండి!