వయసుతో పాటు అనుభవం, ఆదాయం పెరుగుతాయి. కాబట్టి, ప్రతి సంవత్సరం మదుపును కొంత శాతం పెంచుకుంటూ, మదుపు చేయాలి.

ప్రతి ఒక్కరికి ఏదో ఒక లక్ష్యం ఉంటుంది. దీని కోసం ప్రతి ఒక్కరు సంపాదన మొదలైన నాటినుంచి ఒకటి లేదా వివిధ పథకాలలో మదుపు చేస్తుంటారు. మనం చేసే ప్రతి పెట్టుబడి ముందు రాబడి, భద్రత, సమయానికి చేతికి సొమ్ము అందడం (లిక్విడిటీ), ఆర్ధిక లక్ష్యం చేరుకోవటానికి ఉన్న సమయం, మన రిస్క్ సామర్ధ్యం, పన్ను ప్రభావం వంటి విషయాల గురించి క్షుణ్ణంగా తెలుసుకోవాల్సిన అవసరం ఎంతో ఉంది. వీటిలో ముఖ్యమైనది రాబడి. ద్రవ్యోల్బణం కన్నా రాబడి ఎక్కువ ఉండాలి. ద్రవ్యోల్బణం కన్నా రాబడి తక్కువగా ఉంటే, అసలు కూడా నష్టపోతాం.

ఉదాహరణ: ఒక ఏడాదిలో ద్రవ్యోల్బణం 6 శాతంగా ఉంటే, మనం చేసే పెట్టుబడికి 6 శాతం పైన రాబడి ఉంటేనే, వచ్చే ఏడాదికి మన పెట్టుబడి విలువ అంతే ఉంటుంది. ఈ ద్రవ్యోల్బణం వస్తు సేవలను బట్టి మారుతుంటుంది. ద్రవ్యోల్బణం వైద్య ఖర్చులకు 10 శాతం ఉంటె, విద్యా ఖర్చులకు 8-9 శాతం, ఇళ్లపై 5-7 శాతంగా ఉంటాయి.

అందుకనే ఆర్ధిక లక్ష్యాలకు అనుగుణంగా మదుపు చేయాలి. అలాగే మదుపును ప్రతి సంవత్సరం పెంచుకుంటూ ఉండాలి. పెరిగిన ఆదాయానికి తగినట్లుగా మదుపు చేయాలి. ప్రతి ఏడూ చేసిన పెట్టుబడులను సమీక్షించుకుంటూ ఉండాలి. ఎందుకంటే, మన ఆదాయంలో వచ్చిన మార్పుల వల్ల, జీవన ప్రమాణాలలో మార్పుతోపాటు ఆర్ధిక లక్ష్యాలలో, చేసే మదుపు పథకాలలో, వడ్డీ రేట్లలో మార్పుల వలన రాబడిలో కూడా మార్పు వస్తుంది.

రాబడి అంచనాలు ఇలా..

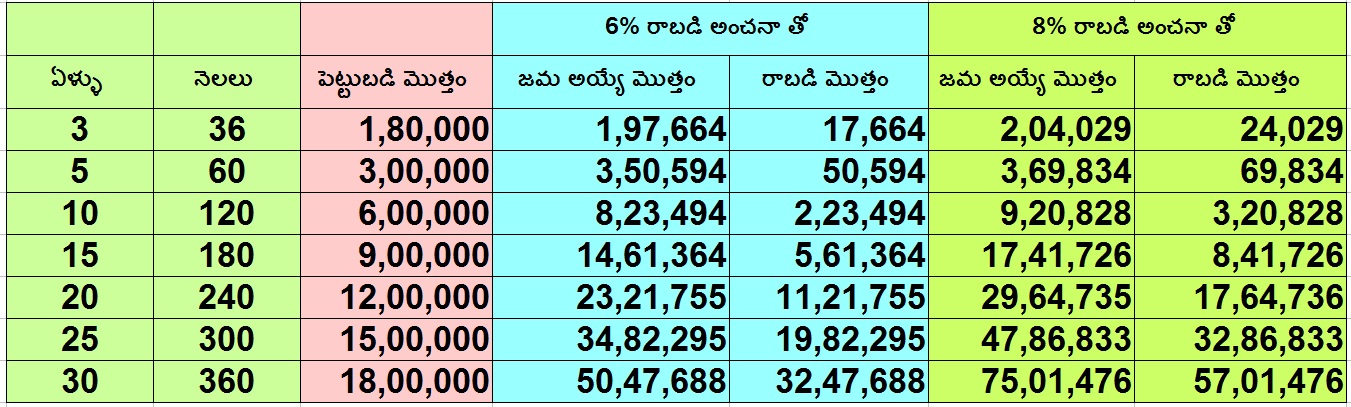

మనం చేసే పెట్టుబడి కాలాన్ని అనుసరించి రాబడిలో మార్పు ఉంటుంది. స్వల్పకాలంలో కన్నా దీర్ఘకాలంలో మదుపు చేయడం ద్వారా చక్రవడ్డీ ప్రభావంతో ఎక్కువ మొత్తం పొందవచ్చు. ఈ కింది పట్టిక ద్వారా ప్రతి నెలా నిర్దిష్ట మొత్తాన్ని జమ చేయడం ద్వారా వివిధ రాబడి అంచనాలతో ఎంత మొత్తం లభిస్తుందో చూద్దాం.

పట్టికలో చూపించిన ప్రకారం నెలకు రూ. 5 వేలను 3 ఏళ్ల పాటు మదుపు చేస్తే 36 నెలల తరువాత 6 శాతం రాబడి అంచనాతో రూ 1,97,664 పొందవచ్చు. ఈ సమయంలో పెట్టిన మొత్తం పెట్టుబడి రూ. 1,80,000. అంటే రాబడి రూ. 17,664.

అదే రూ. 5 వేలను 10 ఏళ్ళు మదుపు చేస్తే 120 నెలల తరువాత 6 శాతం రాబడి అంచనాతో రూ. 8,23,494 పొందవచ్చు. ఈ సమయంలో పెట్టిన మొత్తం పెట్టుబడి రూ. 6 లక్షలు. అంటే రాబడి రూ. 2,23,494.

ఈ విధంగా నెలకు రూ. 5 వేలు చొప్పున వివిధ కాలపరిమితులకు మదుపు చేస్తే, 6%, 8%, 10%, 12% ల అంచనా రాబడితో ఎంత పొందవచ్చో తెలుసుకోవచ్చు.

మ్యూచువల్ ఫండ్స్లో దీర్ఘకాలంలో అంటే 10 ఏళ్ళు ఆ పైన చేస్తే మంచి రాబడి పొందొచ్చు. స్వల్పకాలంలో పెట్టుబడికి నష్టం కూడా రావచ్చు. స్వల్పకాలిక పెట్టుబడులకు రికరింగ్ డిపాజిట్, ఫిక్స్డ్ డిపాజిట్ మంచిది. అందువలన 3,5 ఏళ్ల కాలానికి అధిక రాబడిని సూచించడంలేదు.

ముగింపు:

సంపాదన మొదలైన నాటినుంచే మదుపు మొదలుపెట్టాలి. మదుపు చేయడం ఒక అలవాటుగా మారాలి. పట్టుదల, క్రమశిక్షణతో మీ ఆర్ధిక ప్రణాళికలను సునాయాసంగా చేరుకోవచ్చు. జీతం వచ్చిన వెంటనే ముందు మదుపు చేసి, మిగిలిన దానినే ఖర్చుచేయాలి. ఆ విధంగా నెలవారీ బడ్జెట్ రూపొందించుకోవాలి. డబ్బు ఉండటం వలన మనో ధైర్యం పెరుగుతుంది.

ఇదీ చదవండి:క్యూ3లోనే సానుకూల వృద్ధి రేటు? కారణాలివే..