సాధారణంగా చాలామంది కొన్నిసార్లు ట్రాఫిక్ నిబంధనలను నిర్లక్ష్యం చేస్తుంటారు. రోడ్డు రవాణా మంత్రిత్వ శాఖ విడుదల చేసిన నివేదిక ప్రకారం.. ఒక ఏడాదిలో 4.67 లక్షల రోడ్డు ప్రమాదాలు జరిగితే అందులో 1.5 లక్షల మంది అసువులు బాశారు. వీరిలో ఎక్కువ మంది దేశ నిర్మాణంలో పాలుపంచుకోవాల్సిన యువకులే కావడం గమనార్హం. రోడ్డు ప్రమాదాల్లో చనిపోయే వ్యక్తుల సంఖ్య విషయంలో చైనా, అమెరికాల తర్వాత మన దేశమే ఉంది. 199 దేశాల్లో మన ర్యాంకు మూడు అన్నమాట.

ఈ నేపథ్యంలోనే ఈ అంశాన్ని పరిశీలించి మోటర్ బీమా ప్రీమియంను ట్రాఫిక్ ఉల్లంఘనలకు అనుసంధానం చేసే అంశాన్ని పరిశీలించాలని ఐఆర్డీఏఐకు.. కేంద్ర హోం కార్యదర్శి ఆధ్వర్యంలోని నేషనల్ క్యాపిటల్ టెరిటరీ(ఎన్సీటీ)లోని అత్యున్నతాధికార కమిటీ సూచించింది. దీనిని పరిశీలించిన ఐఆర్డీఏఐ (బీమా నియంత్రణ, అభివృద్ధి ప్రాధికార సంస్థ) కార్యాచరణ బృందం కొన్ని సిఫారసులను చేసింది. అందులో భాగంగానే ట్రాఫిక్ ఉల్లంఘన ప్రీమియంను సిఫారసు చేసింది.

వేటికి వర్తిస్తుందంటే..

మన దేశంలో అన్ని వాహనాలకు థర్డ్ పార్టీ మోటార్ బీమా తప్పనిసరి. చాలా మందికి థర్డ్ పార్టీ అంటే ఏమిటో అన్న అనుమానం ఉండొచ్చు. వాహనం, కొనుగోలుదారు తొలి, రెండో పార్టీ అయితే.. ప్రమాదంలో గాయపడే/చనిపోయే/దెబ్బతినే మరో వాహనం లేదా వ్యక్తి థర్డ్ పార్టీ అవుతుంది. సొంత డ్యామేజీ మోటార్ కవర్ కూడా ఉంది కానీ.. అది ఆప్షనల్గా ఉంది. ఇవన్నీ పక్కనపెడితే కార్యాచరణ బృందం సిఫారసు చేస్తున్న ప్రతిపాదనల ప్రకారం.. థర్డ్పార్టీ, సొంత డ్యామేజీ కవర్లకూ ఈ ట్రాఫిక్ ఉల్లంఘన ప్రీమియం వర్తిస్తుంది.

కారు, బైకు, ట్రక్కు.. అన్నింటికీ..

వాహనం కొనుగోలు చేసేటపుడు చెల్లించే మోటార్ బీమా ప్రీమియంలో ఇది ఉండదు కానీ.. ఆ తర్వాత పునరుద్ధరణ చేసుకునే సమయంలో ఈ ప్రీమియం జత చేస్తారు. కారు, బైక్, ట్రక్కు..ఇలా అన్నిటికీ దీనిని వర్తింపజేస్తారు. వాహన యజమాని ఈ ప్రీమియం కట్టాల్సి ఉంటుంది. అంటే వాహన డ్రైవర్ చేసే ఉల్లంఘనలకూ యజమానే బాధ్యుడన్నమాట.

ఇతర దేశాల్లో ఎప్పుడో..

దక్షిణ కొరియా, జపాన్, తైవాన్, థాయ్లాండ్, మలేషియా, అమెరికా, కెనడా, ఆస్ట్రేలియా, బ్రిటన్ వంటి పలు అభివృద్ధి చెందిన, వర్థమాన దేశాల్లో మోటార్ ప్రీమియంను ట్రాఫిక్ ఉల్లంఘనలకు ప్రత్యక్షంగా లేదా పరోక్షంగా ఎపుడో అనుసంధానం చేశారు. ప్రమాదాలకు కారణంగా ట్రాఫిక్ నిబంధనల ఉల్లంఘనలే కారణమని పలు అంతర్జాతీయ సర్వేలు చెబుతున్నాయి. అందులో అధిక వేగం, తాగి నడపడం, డ్రైవర్ తన దృష్టిని మరల్చడం, రెడ్ లైట్ జంపింగ్, భద్రత చర్యలు తీసుకోకపోవడం (హెల్మెట్, సీటు బెల్టులు పెట్టుకోకపోవడం వంటివి), ఓవర్ టేకింగ్ వంటివి ప్రధానంగా కారణమవుతున్నాయి. ఈ నేపథ్యంలోనే పలు దేశాల్లో ప్రీమియంలో నేరుగా ఇంత శాతం అని అదనంగా వేయడం, పాయింట్ల వ్యవస్థ, నిర్దిష్ట మొత్తాన్ని అమలు చేస్తున్నాయి. వీటన్నిటినీ పరిశీలించాకే కమిటీ ఈ సిఫారసులను చేసింది.

ఎలా లెక్కవేస్తారంటే..

మన దేశంలో ట్రాఫిక్ ఉల్లంఘనలను గుర్తించడానికి ప్రత్యేక వ్యవస్థలు ఉన్నాయి రాష్ట్రాల్లో ట్రాఫిక్ పోలీసుల వద్ద ఈ డేటా ఉంటుంది. నేషనల్ ఇన్ఫర్మాటిక్స్ సెంటర్ వద్దా ఉంటుంది. ఈ రెండింటితో ఇన్సూరెన్స్ ఇన్ఫర్మేషన్ బ్యూరో ఆఫ్ ఇండియా (ఐఐబీ) సమన్వయపరచుకుంటూ ఒక్కో వాహనానికి ఉల్లంఘన పాయింట్లను లెక్క వేస్తారు. ఈ సమాచారాన్ని అన్ని సాధారణ బీమా కంపెనీలతో పంచుకుంటారు.

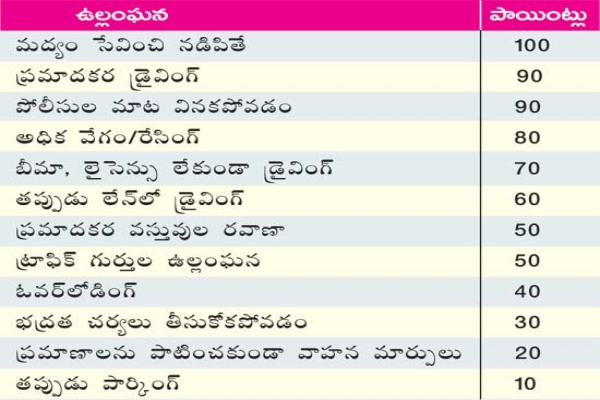

పై పట్టిక ఆధారంగా రెండేళ్ల పాటు జరిగే ఉల్లంఘనలకు పాయింట్లను గణిస్తారు. అయితే ఏదైనా ఉల్లంఘనను రెండోసారి చేస్తే రెట్టింపు పాయింట్లు పడతాయి. ఉదాహరణకు తొలిసారి తాగి నడిపితే 100 పాయింట్లు లెక్కవేస్తారు. అదే రెండోసారి పునరావృతం అయితే దానికి 200 పాయింట్లు జత చేస్తారు. మూడోసారి 300 పాయింట్లుగా లెక్కిస్తారు. ఈ లెక్కన మొత్తం 600 పాయింట్లను ట్రాఫిక్ ఉల్లంఘన ప్రీమియం లెక్కింపులో జమ చేస్తారు.

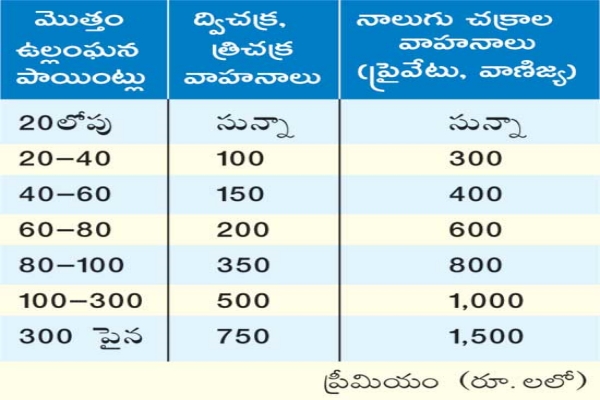

ఇక ఈ పాయింట్ల ఆధారంగా ప్రీమియం లెక్కవేయడానికి ఇంకో పట్టికను ఐఆర్డీఏ బృందం సిఫారసు చేసింది. దీని ప్రకారం ద్విచక్ర, త్రిచక్ర, నాలుగు చక్రాల వాహనాలకు 20లోపు పాయింట్లకు ఎటువంటి ప్రీమియం జతకాదు. 300 పైన అయితే ద్విచక్ర, త్రిచక్ర వాహనాలకు రూ.750; నాలుగు చక్రాల వాహనాలకు రూ.1,500 మేర జతచేస్తారు.(పూర్తి వివరాలకు పట్టిక చూడండి)

దిల్లీలో పైలట్ ప్రాజెక్టు..

తొలుత ఈ విధానాన్ని దిల్లీ ప్రాంతంలో పైలట్ ప్రాజెక్టులా అమలు చేయాలని కమిటీ సిఫారసు చేసింది. దేశరాజధానికి వివిధ రాష్ట్రాల నుంచి వాహనాలు వస్తాయి కాబట్టి ఈ ఉల్లంఘన పాయింట్ల ఆధారంగా ఆయా రాష్ట్రాల్లో మోటార్ బీమా పునరుద్ధరణ సమయంలో ప్రీమియం కట్టాల్సి ఉంటుంది. క్రమంగా మిగతా రాష్ట్రాలకు అమలు చేయాలని కమిటీ వివరించింది. పైలట్ ప్రాజెక్టు పూర్తయ్యాక.. ప్రీమియంను ఖరారు చేస్తుంది.

- బెజవాడ వెంకటేశ్వర్లు

ఇదీ చదవండి: హెచ్డీఎఫ్సీ బ్యాంక్కు సెబీ భారీ జరిమాన