নিউজ ডেস্ক, ৪ ফেব্ৰুৱাৰী : ২০২৩-২৪ বৰ্ষৰ বাজেটত বিত্ত মন্ত্ৰী নিৰ্মলা সীতাৰমণৰ ভাষণত ব্যক্তিগত কৰে অধিক চৰ্চা লাভ কৰে (Personal tax in Budget 2023) । তেওঁ তাত উল্লেখ কৰে যে এইটো সকলোৱে অপেক্ষা কৰি আছিল আৰু এই সন্দৰ্ভত তেওঁৰ এয়া কিছু গুৰুত্বপূৰ্ণ ঘোষণা (Finance Minister Nirmala Sitharaman) ।

বিত্ত মন্ত্ৰীয়ে কৰ শ্লেবৰ সংখ্যা ৬-ৰ পৰা ৫ লৈ হ্ৰাস কৰা আৰু নতুন কৰ ব্যৱস্থাত (New Tax Regime, NTR) ৫০,০০০ টকালৈকে মানক কৰ্তন (standard deduction) সম্প্ৰসাৰিত কৰাৰ প্ৰস্তাৱ দিয়ে । পূৰ্বতে মানক কৰ্তনৰ লাভালাভ কেৱল পুৰণি কৰ ব্যৱস্থা (Old Tax Regime, OTR) বাছনি কৰাসকলৰ বাবেহে উপলব্ধ আছিল । কিন্তু কেৱল NTR-ৰ বাবে উপাৰ্জনৰ ৰেহাইৰ সীমা ৭ লাখ টকালৈ বৃদ্ধি কৰাৰ প্ৰস্তাৱটোৱে বিভ্ৰান্তিৰ সৃষ্টি কৰিছিল যে কোনটো কৰ ব্যৱস্থা এজন ব্যক্তিগত কৰদাতাৰ বাবে অধিক উপযুক্ত (Finance Minister proposed to reduce tax slabs) ।

NTR-ৰ অধীনত নতুন কৰ শ্লেববোৰ হৈছে 0-3 লাখ (কৰবিহীন), 3-6 লাখ (5% কৰ), 6-9 লাখ (10%), 9-12 লাখ (15%), 12-15 লাখ (20%), আৰু 15 লাখৰ ওপৰত (30%) ।

50,000 টকাৰ মানক কৰ্তনৰ বাহিৰে NTR-য়ে আন কোনো ৰেহাই আৰু কৰ্তনৰ অনুমতি নিদিয়ে । লগতে মন কৰিব যে দুয়োটা কৰ ব্যৱস্থাৰ অধীনত 50,000 টকাৰ মানক কৰ্তন কেৱল দৰমহাৰ পৰা উপাৰ্জনৰ ক্ষেত্ৰত প্ৰযোজ্য হয়, আন কোনো উৎসৰ পৰা নহয় ।

পুৰণি কৰ ব্যৱস্থাৰ অধীনত এজন ব্যক্তিয়ে তেওঁৰ যোগ্যতা আৰু সঞ্চয়ৰ প্ৰয়োজনীয়তা অনুসৰি নিম্নলিখিত ধৰণে কেইবাটাও কৰ্তন আৰু ৰেহাই লাভ কৰিব পাৰে :

মানক কৰ্তন (50,000 টকা); দৰমহাৰ গাঁথনি আৰু পৰিশোধ কৰা প্ৰকৃত ভাড়াৰ ওপৰত নিৰ্ভৰ কৰি এইচ আৰ এ ৰেহাই (HRA exemption); গৃহ ঋণৰ ওপৰত 24(b) অধিনিয়মৰ অধীনত 2 লাখ টকালৈকে পৰিশোধ কৰা সুত; অধ্যায় VI-A-ৰ অধীনত সাধাৰণ কৰ সঞ্চয় বিনিয়োগ কৰ্তন; 80C – 1.5 লাখ – বীমা, টিউচন মাচুল, পিএফ, পিপিএফ, কৰ সঞ্চয় এফডি, ইএলএছএছ ইত্যাদি; 80D – 50,000 - চিকিৎসা বীমা প্ৰিমিয়াম (নিজৰ লগতে অভিভাৱক) ; 80E – শিক্ষা ঋণৰ ওপৰত সুত; 80CCD(1B) – 50,000 – NPS; 80DD – 75,000/- প্ৰতিবন্ধী নিৰ্ভৰশীলসকলৰ চিকিৎসা; 80DDB – নিৰ্দিষ্ট ৰোগৰ 1,00,000/-চিকিৎসা; 80EE, 80EEA – 2 লাখ টকাৰ অধিক গৃহ ঋণৰ ওপৰত পৰিশোধ কৰা সুতৰ ওপৰত অতিৰিক্ত কৰ্তন; 80G – দান; 80GGC – প্ৰকৃত ৰাজনৈতিক অনুদান; 80TTA – 10,000 – সঞ্চয় বেঙ্কৰ ওপৰত সুত; 80TTB – 50,000 – জমাৰ ওপৰত সুত (কেৱল জ্যেষ্ঠ নাগৰিকৰ বাবে)

এজন ব্যক্তিৰ সঞ্চয়ৰ প্ৰয়োজনীয়তা আৰু প্ৰকৃত ব্যয় অনুসৰি কৰ্তন/ৰেহাই লাভ কৰা হয় । বিভিন্ন দৰমহাৰ বাবে দুয়োটা কৰ ব্যৱস্থাৰ অধীনত এজন ব্যক্তিৰ কৰ গণনাৰ তুলনামূলক বিশ্লেষণ এই ধাৰণাৰে কৰোঁ আহক যে তেওঁ তথ্য-প্ৰযুক্তি আইনৰ বিভিন্ন ব্যৱস্থাৰ অধীনত কৰ্তনৰ বাবে যোগ্য ।

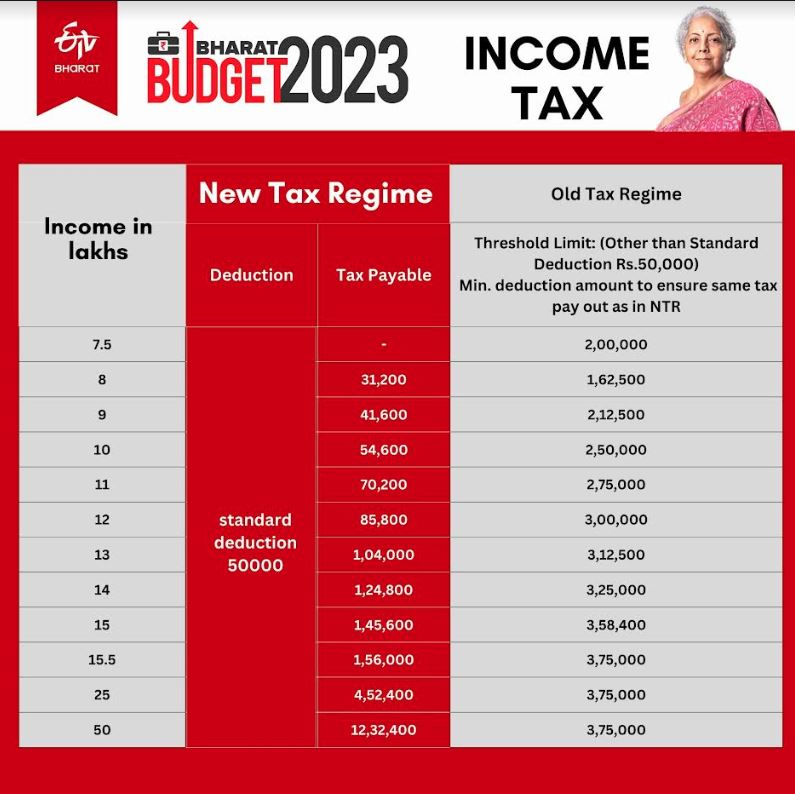

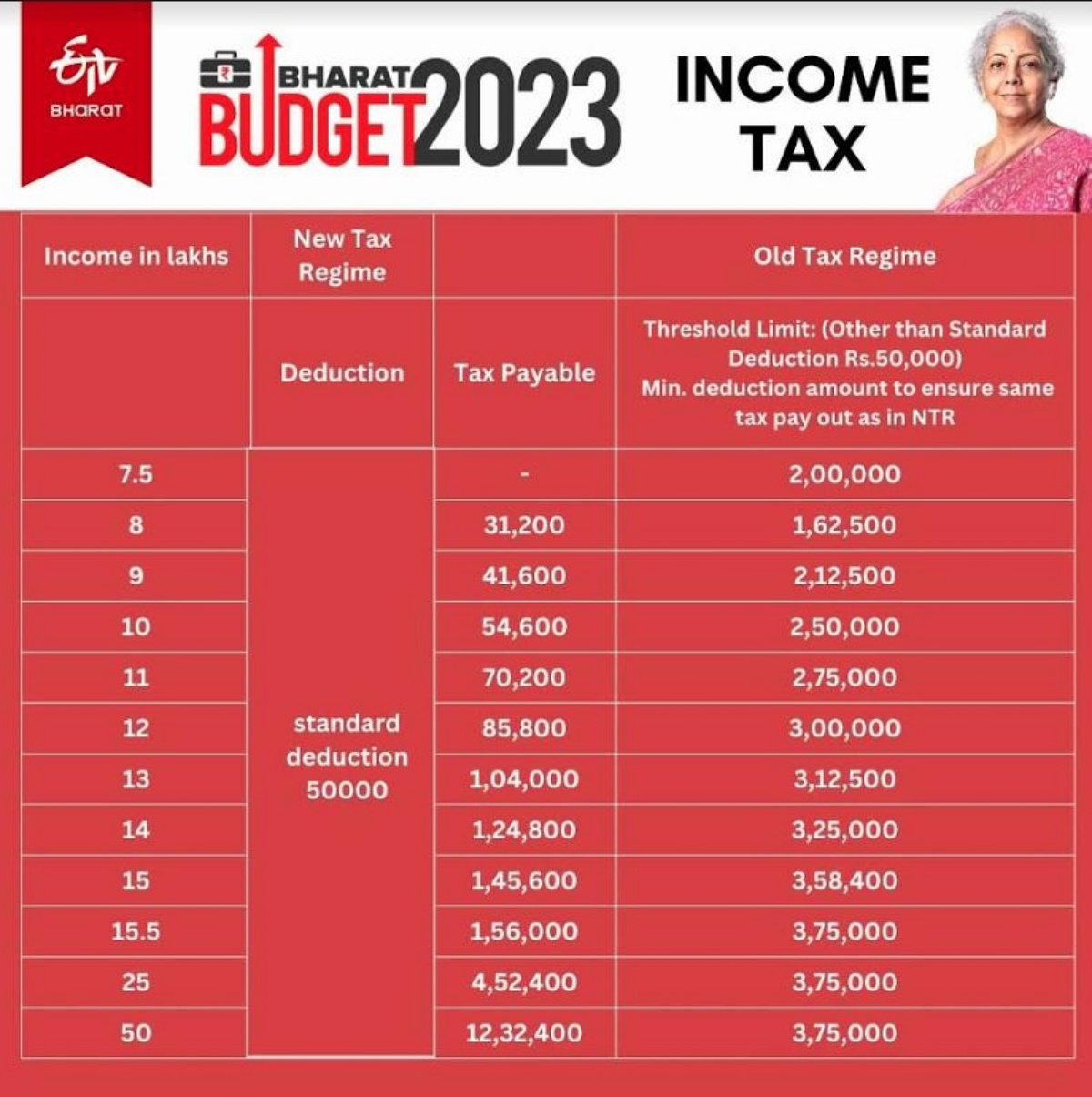

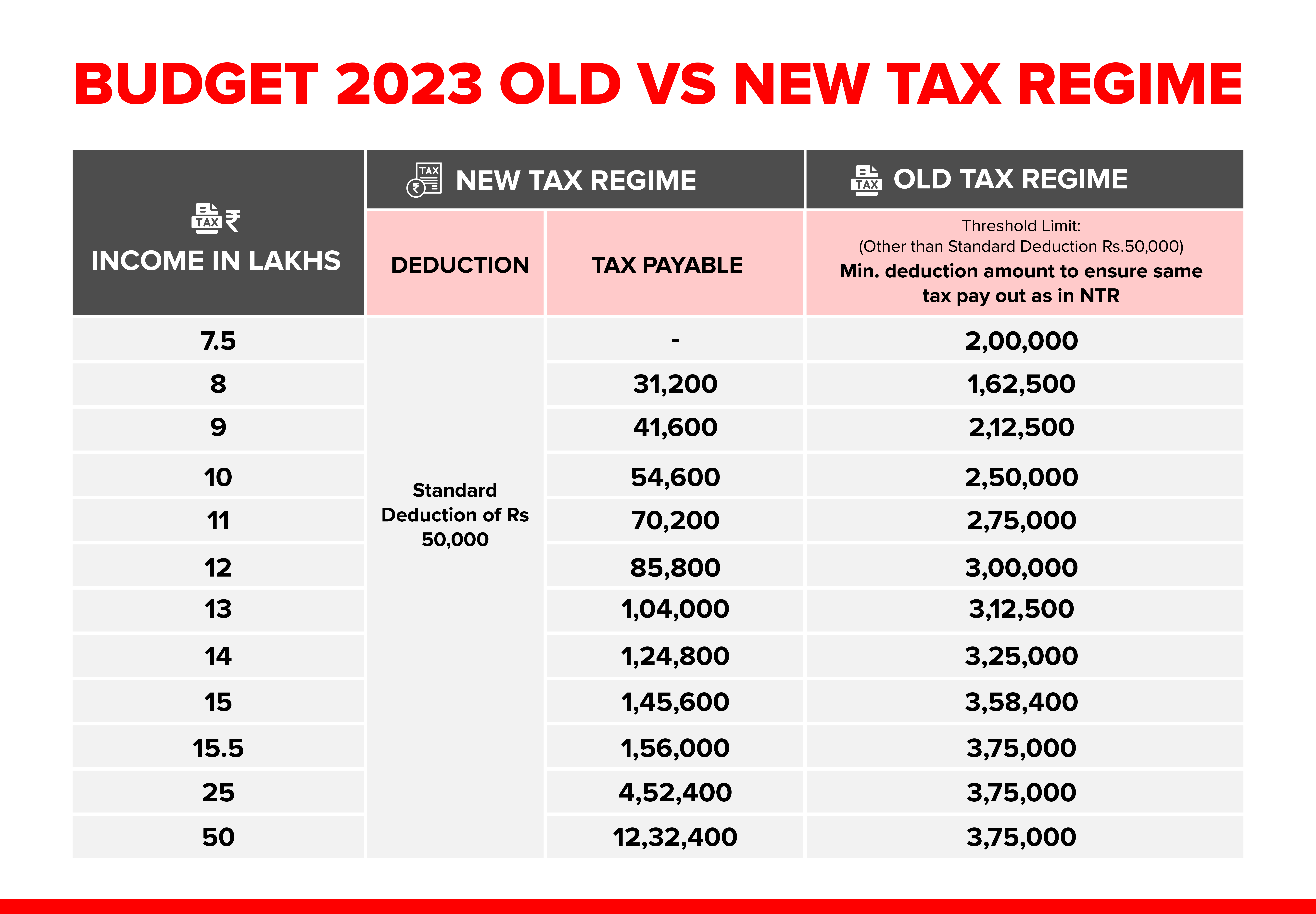

পুৰণি কৰ ব্যৱস্থাৰ ক্ষেত্ৰত 5.5 লাখ টকালৈকে দৰমহা উপাৰ্জন আৰু নতুন কৰ ব্যৱস্থাৰ অধীনত 7.5 লাখ টকালৈকে দৰমহাৰ উপাৰ্জনে ৰেহাই আৰু মানক কৰ্তনৰ ব্যৱস্থাৰ বাবে কোনো কৰ দায়বদ্ধতা নাই ।

7.5 লাখ টকালৈকে উপাৰ্জনৰ ক্ষেত্ৰত, এজন ব্যক্তিয়ে NTR বাছনি কৰিব লাগে । কিয়নো তেওঁৰ কৰ দায়বদ্ধতা কোনো সঞ্চয় অবিহনেও শূন্য হৈ থাকিব । OTR-ৰ অধীনত তেওঁ হয় 54,600 টকাৰ আয়কৰ পৰিশোধ কৰিব লাগিব বা যোগ্যতা অনুসৰি বিভিন্ন ব্যৱস্থাৰ অধীনত 2 লাখ টকাৰ সঞ্চয় দেখুৱাব লাগিব, যাতে শূন্য কৰ পৰিশোধ নিশ্চিত কৰিব পাৰি ।

10 লাখ টকাৰ দৰমহা উপাৰ্জনৰ ক্ষেত্ৰত নতুন কৰ ব্যৱস্থাত আয়কৰ হৈছে 54,600 টকা । এই উপাৰ্জন থকা এজন ব্যক্তিৰ ওটিআৰৰ অধীনত একে কৰ দায়বদ্ধতা থাকিব যদি তেওঁ ২.৫ লাখ টকাৰ কৰ্তনৰ বাবে যোগ্য হয়। যদি কৰদাতাই OTR বাছনি কৰে আৰু 2.5 লাখতকৈ অধিক ৰাহি কৰে, তেনেহ'লে তেওঁৰ কৰ দায়বদ্ধতা 54,600-ৰ তললৈ হ্ৰাস হ'ব ।

একেদৰে যদি এজন ব্যক্তিৰ দৰমহা 15 লাখ টকা হয় আৰু তেওঁ 3,58,400 টকাৰ কৰ্তনৰ বাবে যোগ্য হয়, তেন্তে তেওঁৰ কৰ দায়বদ্ধতা দুয়োটা কৰ ব্যৱস্থাত একে হ'ব, অৰ্থাৎ 1,45,600 টকা । কিন্তু যদি তেওঁ 3,58,400 টকাৰ থ্ৰেছহোল্ড সীমাতকৈ অধিক সঞ্চয় কৰিবলৈ সক্ষম হয়, তেন্তে OTR বাছনি কৰা আৰু তেওঁৰ কৰ দায়বদ্ধতা 1,45,600 টকাৰ তললৈ হ্ৰাস কৰা উচিত, যিটো তেওঁৰ প্ৰকৃত কৰ্তনৰ পৰিমাণৰ ওপৰত নিৰ্ভৰ কৰিব ।

লগতে পঢ়ক :Save Tax From Investments : শিশুৰ ভৱিষ্যতৰ বাবে বিনিয়োগ কৰ ৰাহি কৰক