మోదీ ప్రభుత్వం 2015లో ప్రవేశపెట్టిన ప్రధానమంత్రి ముద్ర యోజన పథకం (పీఎంఎంవై) లక్ష్య సాధనలో ముందంజవేసినప్పటికీ, ఈ రుణాలవల్ల క్రమంగా పెరుగుతున్న నిరర్థక ఆస్తులు బ్యాంకింగ్ వర్గాలను కలవరపెడుతున్నాయి. ముద్ర (మైక్రో యూనిట్స్ డెవలప్మెంట్ అండ్ రీఫైనాన్స్ ఏజెన్సీ లిమిటెడ్) రుణాల్లో పారుబాకీల పెరుగుదల ఆందోళన కలిగిస్తోందని రిజర్వుబ్యాంకు డిప్యూటీ గవర్నర్ ఎంకే జైన్ ఇటీవల చేసిన హెచ్చరిక- బ్యాంకుల రుణవితరణ విధానాలను సమీక్షించాల్సిన అవసరాన్ని ఎత్తి చూపుతోంది. బ్యాంకులు రుణ వితరణ సమయంలో రుణగ్రహీతల చెల్లింపు సామర్థ్యాన్ని సరిగ్గా బేరీజు వేయాలని ఆయన సూచించడం ప్రాధాన్యం సంతరించుకుంది.

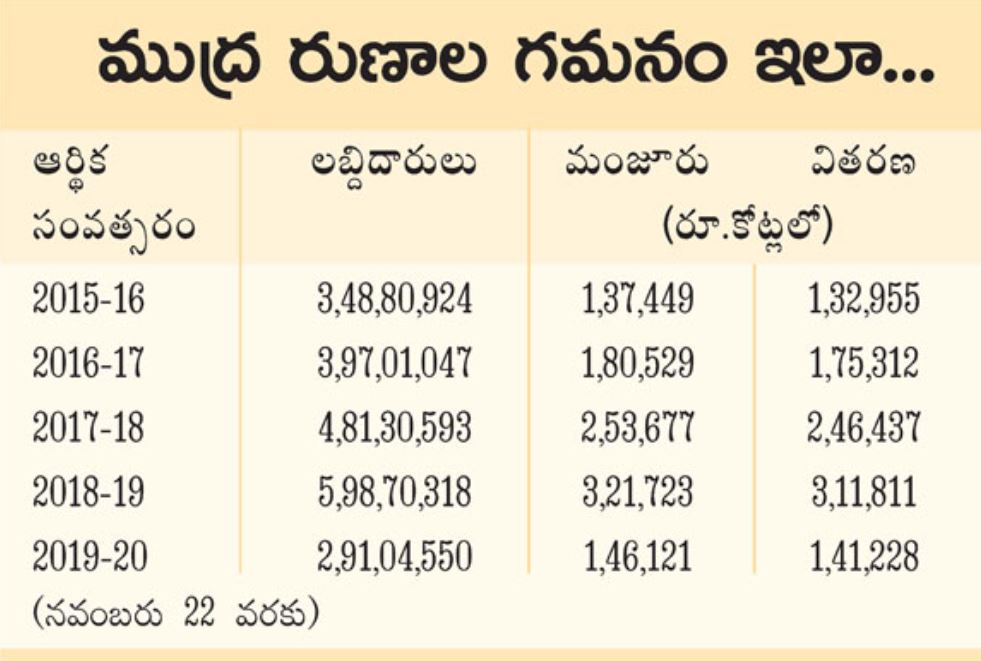

ఈ రుణాల్లో నానాటికీ పెరుగుతున్న మొండి బకాయిలపై గతంలోనూ పలువురు ఆర్బీఐ మాజీ గవర్నర్లు హెచ్చరించారు. సూక్ష్మ, చిన్న, మధ్యతరహా సంస్థలకు ఇచ్చిన రుణాలవల్ల భవిష్యత్తులో బ్యాంకింగ్ రంగం మరో సంక్షోభాన్ని ఎదుర్కోవచ్చని ఆర్బీఐ మాజీ గవర్నర్ రఘురామ్ రాజన్ గతేడాది హెచ్చరించిన సంగతి తెలిసిందే. దీనిపై ప్రభుత్వంలో, బ్యాంకింగ్ వర్గాల్లో చర్చ ప్రారంభమైంది. సూక్ష్మ, చిన్న, మధ్యతరహా వ్యాపారులకు, సంస్థలకు ఎటువంటి పూచీకత్తు లేకుండా గరిష్ఠంగా రూ.10 లక్షల వరకు రుణాన్ని అందించే ‘ముద్ర’ పథకం ప్రవేశపెట్టి నాలుగున్నరేళ్లు దాటింది. ఈ నాలుగున్నరేళ్లలో దాదాపు 21 కోట్ల మంది లబ్ధిదారులకు రూ.10 లక్షల కోట్లకు పైగా రుణసాయం అందింది. ఫలితంగా కోట్లాది చిరు వ్యాపారుల జీవితాలు ఆర్థికంగా కొత్త పుంతలు తొక్కాయి. మరోవైపు 2016-17 ఆర్థిక సంవత్సరంలో ఈ పద్దుకింద రూ.5,067 కోట్ల మేర ఉన్న బ్యాంకుల బకాయిలు, 2017-18 నాటికి రూ.7,277 కోట్లకు పెరిగాయి. 2018-19లో రూ.16,481 కోట్లకు చేరుకున్నాయి. ప్రస్తుత ఆర్థిక సంవత్సరంలో మరింత పెరిగే అవకాశం ఉంది. మొండి బాకీల బెడద ప్రభుత్వరంగ బ్యాంకు(పీఎస్బీ)లలో ఎక్కువగా ఉంది. దేశీయ బ్యాంకింగ్ దిగ్గజం స్టేట్ బ్యాంక్ ఆఫ్ ఇండియా (ఎస్బీఐ) అత్యధిక పారుబాకీలతో ప్రథమ స్థానంలో నిలిచింది. ఆ తరవాతి స్థానాల్లో పంజాబ్ నేషనల్ బ్యాంక్, బ్యాంక్ ఆఫ్ ఇండియా, కెనరా బ్యాంక్, సిండికేట్ బ్యాంక్ ఉన్నాయి. 2017-18 ఆర్థిక సంవత్సరంలో మొత్తం మంజూరైన రుణాల్లో పారుబాకీలు 2.58 శాతం; 2018-19కి అవి 2.68 శాతానికి పెరిగాయి. రుణ వితరణతో పాటు పారు బాకీలూ పెరగడం గమనార్హం.

కారణాలు అనేకం..

నోట్ల రద్దు అంశం చిరు వ్యాపారాలను తీవ్రంగా దెబ్బతీసింది. ఆ కుదుపు నుంచి తేరుకోకముందే 2017 జులైలో వస్తు సేవా పన్ను (జీఎస్టీ) రూపంలో వారిపై మరో పిడుగుపడింది. ఫలితంగా కోట్ల మంది ఉపాధి కోల్పోయారు. దీంతో ముద్ర రుణాల్లో మొండి బకాయిల తీవ్రత పెరిగింది. చిరు వ్యాపారులు, కొత్తగా వ్యాపారాలను ప్రారంభించిన వారు మెలకువలను తెలుసుకోలేక, విపణిలో పోటీ తట్టుకోలేక విఫలమయ్యారు. అధిక శాతం చిరు వ్యాపారులు (శిశు పథకం కింద రూ.50 వేల లోపు రుణం తీసుకున్నవారు) మారుతున్న మార్కెట్ పరిస్థితులకు అనుగుణంగా వ్యాపార సరళిని మార్చుకోలేకపోయారు. రెడీమేడ్ దుస్తులు, బేకరీ, అల్పాహార హోటళ్లు, టీస్టాళ్లు, చిన్న దుకాణాలు నిర్వహిస్తున్న చిరు వ్యాపారులు పోటీని తట్టుకోలేక వ్యాపారాలను వదిలేశారు. తయారీ రంగం విషయానికి వస్తే రుణాలు పొందిన చిరు వ్యాపారుల్లో అధిక శాతం రుణ చెల్లింపు విషయంలో ఆర్థిక క్రమశిక్షణతో ఉన్నప్పటికీ- అటు దేశీయంగా, ఇటు విదేశాల నుంచి ఎదురవుతున్న పోటీని అధిగమించలేకపోతున్నారు. ముఖ్యంగా సూక్ష్మ, చిన్న తరహా సంస్థలు తయారు చేసే వస్తువుల కంటే చైనా, వియత్నాం, దక్షిణ కొరియా నుంచి దిగుమతి చేసుకున్న వస్తువులు చవగ్గా ఉండటం కారణంగా సూక్ష్మ సంస్థల ఉత్పత్తులకు ఆశించిన మేరకు గిరాకీ లభించడం లేదు. విదేశాల నుంచి ఇబ్బడిముబ్బడిగా కారుచవగ్గా దిగుమతి చేసుకునే కొన్ని వస్తువులపై ప్రభుత్వం ‘యాంటీ డంపింగ్’ రుసుము విధించినప్పటికీ ఇతర మార్గాల ద్వారా అక్రమంగా తరలి వస్తున్నాయి. ఇవన్నీ ఈ రంగంలో తయారవుతున్న కొన్ని ఉత్పత్తుల విక్రయాలపై ప్రభావం చూపుతున్నాయి. కొన్ని సంస్థలు సరైన మార్కెటింగ్ విధానాలను అనుసరించకపోవడం కారణంగా మూతపడుతున్నాయి. రుణ వితరణ లక్ష్యాలను చేరే పోటీలో బ్యాంకులు ఒక్కోసారి నిబంధనలను తుంగలో తొక్కి ముందుకు వెళ్ళే ప్రయత్నం చేస్తున్నాయి. రుణ గ్రహీతల ఎంపిక మొదలు రుణ వితరణకు ముందు, తరవాత నిర్వహించాల్సిన సమీక్ష, పర్యవేక్షణలను కొన్ని బ్యాంకులు తూతూమంత్రంగా జరుపుతున్నాయి. రుణ వితరణ అనంతరం రుణ గ్రహీతలకు సహాయ సహకారాలను అందించడంలో బ్యాంకులు, ముఖ్యంగా పీఎస్బీలు విఫలమవుతున్నాయి.

కిం కర్తవ్యం?

మొండి బకాయిల పెరుగుదల ఆందోళన కలిగిస్తున్న నేపథ్యంలో ప్రభుత్వం, రిజర్వుబ్యాంకు, బ్యాంకులు సత్వర చర్యలు చేపట్టడం అవసరం. ఔత్సాహిక చిరు వ్యాపారులకు, సూక్ష్మ, చిన్నతరహా సంస్థలకు సకాలంలో రుణసాయం అందించే పథకంలో కొన్ని మార్పులు చేయాల్సి ఉంది. ప్రస్తుతం అమలులో ఉన్న మూడు విభాగాల (శిశు, కిశోర్, తరుణ్) పరిమితులను పెంచాల్సిన అవసరం ఉంది. యూకే సిన్హా కమిటీ సిఫార్సుల మేరకు ప్రస్తుతం ఉన్న గరిష్ఠ పరిమితిని రూ.10 లక్షల నుంచి రూ.20 లక్షలకు పెంచాలి. మొండిబాకీలు పెరుగుతున్నాయన్న పేరుతో రుణ వితరణలో వెనకడుగు వేయకుండా రిజర్వుబ్యాంకు తగు చర్యలు తీసుకోవాలి. పారుబాకీల వసూళ్ల ప్రక్రియను మరింత వేగవంతం చేసేందుకు పీఎస్బీలకు కొత్త మార్గదర్శకాలను జారీచేయాలి. ప్రస్తుతం పోగుపడ్డ మొండి బకాయిలను తగ్గించేందుకు బ్యాంకులు యుద్ధప్రాతిపదికన చర్యలు చేపట్టినట్లయితే కొంతవరకు ఫలితం ఉంటుంది. భవిష్యత్తులో ముద్ర రుణాల్లో నిరర్థక ఆస్తులు పెరగకుండా తగు జాగ్రత్తలు తీసుకోవాలి. ప్రస్తుత పరిస్థితుల్లో పీఎస్బీలకు ఇది కత్తిమీద సామే. ఒకవైపు ప్రముఖ పీఎస్బీలన్నీ విలీన ప్రక్రియలో తలమునకలై ఉన్నాయి. మరోవైపు ఇప్పటికే భారీస్థాయిలో పోగుపడ్డ కార్పొరేట్ రంగ మొండి బకాయిలతో కుదేలవుతున్నాయి. ఇతర రంగాల నుంచి కొత్తగా చేరుతున్న పారుబాకీల ధాటికి అవి తట్టుకోలేకపోతున్నాయి. ఆర్థిక వ్యవస్థ కోలుకోవాలంటే పీఎస్బీలు మొండి బకాయిల సంక్షోభం నుంచి బయటపడి, వాటి పనితీరును మెరుగుపరచుకోవడం అవసరం. పారుబాకీల వసూళ్లలో పీఎస్బీలు మరింత బాధ్యతాయుతంగా, అప్రమత్తంగా వ్యవహరించాల్సి ఉంది. లేనట్లయితే- సూక్ష్మ, చిన్న, మధ్యతరహా సంస్థలకు ఇచ్చిన రుణాల్లో అధికశాతం మొండిబకాయిలుగా మారే ప్రమాదముంది. తీవ్రతరమవుతున్న ఆర్థిక మందగమనం వసూళ్ల ప్రక్రియను సంక్లిష్టం చేయనుంది. ప్రస్తుత పరిస్థితుల్లో బ్యాంకులు, ముఖ్యంగా పీఎస్బీలు వ్యూహాత్మకంగా వ్యవహరించడం తప్పనిసరి. సమస్యాత్మక రుణ ఖాతాలను గుర్తించి, అవి మొండిబాకీలుగా మారకుండా ముందస్తు చర్యలు చేపట్టడం ఎంతైనా అవసరం. ఎంఎస్ఎంఈలను ఆదుకునేందుకు గత జనవరిలో రిజర్వు బ్యాంకు ప్రవేశపెట్టిన ఏకకాల రుణ పునర్ వ్యవస్థీకరణ పథకం అమలుకు బ్యాంకులు సమాయత్తం కావాలి. దేశ ఆర్థిక వ్యవస్థకు పట్టుగొమ్మలాంటి సూక్ష్మ, చిన్న, మధ్య తరహా సంస్థలకు, చిరు వ్యాపారులకు బాసటగా నిలిచేందుకు- ప్రభుత్వం, రిజర్వుబ్యాంకు, బ్యాంకులు, ఆర్థిక సంస్థలు సమష్టిగా కృషి చేయాలి. అదే సమయంలో ప్రభుత్వం బ్యాంకులకు భారీ లక్ష్యాలను నిర్దేశించకుండా... ముద్ర రుణ వితరణలో పూర్తి స్వేచ్ఛనివ్వాలి. భారత్లో ఉన్న 5.77 కోట్లకు పైగా ఎంఎస్ఎంఈలు, వాటిలో ఉపాధి పొందుతున్న దాదాపు 12 కోట్ల మంది సుభిక్షంగా ఉండటం దేశ ఆర్థికాభివృద్ధికి ఎంత అవసరమో... బ్యాంకుల మొండిబాకీలు మరింత పెరగకుండా తగు చర్యలు తీసుకోవడమూ అంతే అవసరం.

ప్రభుత్వరంగ బ్యాంకుల అలసత్వం!

ముద్ర రుణ వసూళ్లలో పీఎస్బీలు అలసత్వం ప్రదర్శిస్తుండటం కారణంగా మొండి బకాయిలు ఏటా పెరుగుతున్నాయి. రుణాలు ఇస్తున్న ఇతర బ్యాంకులు, బ్యాంకేతర ఆర్థిక సంస్థ(ఎన్బీఎఫ్సీ)లు, సూక్ష్మరుణ సంస్థల రుణ వసూళ్ల శాతం గణనీయంగా పెరుగుతూ, పారుబాకీలు తక్కువ స్థాయిలో ఉన్నాయి. దేశంలో అత్యధిక శాతం ముద్ర రుణాలను పీఎస్బీలే ఇస్తున్నాయి. అవి రుణ వితరణలో అగ్రస్థానంలో ఉంటున్నప్పటికీ వసూళ్లలో మాత్రం వ్యూహాత్మకంగా ముందుకు వెళ్లలేకపోతున్నాయి. ప్రభుత్వం ప్రవేశపెట్టిన రుణపథకాల అమలులో సాధారణంగా పీఎస్బీలపై ఒత్తిడి ఉంటుంది. గతంలో ప్రభుత్వాలు ప్రవేశపెట్టిన పలు రుణపథకాల అమలులో ఇవి ప్రధాన పాత్ర పోషించాయి. ఇప్పుడు ముద్ర రుణాల వితరణ లక్ష్యాలను చేరడంలోనూ పీఎస్బీలే ముందంజలో ఉన్నాయి. కొంతకాలంగా దేశ ఆర్థిక వ్యవస్థ మందగమనంలోకి జారుకుంటున్న నేపథ్యంలో కీలక రంగాల వృద్ధిరేటు క్షీణిస్తోంది. దీని ప్రభావం సూక్ష్మ, చిన్న, మధ్య తరహా సంస్థలపై తీవ్రంగా పడుతోంది. ముద్ర రుణాలు తీసుకున్న లబ్ధిదారులకూ ఆర్థిక మందగమనం సెగ తగులుతోంది. ఇదంతా ఒక ఎత్తయితే- మరోవైపు ప్రభుత్వ రుణ పథకాలపై గతంలో జరిగిన ప్రచారంతో ఎగవేత సంస్కృతి పెరిగింది. మొత్తం మీద మొండిబాకీలు ఆందోళనకర స్థాయికి చేరుతున్నాయి.

ఇదీ చూడండి:'స్పామ్ కాల్స్'తో తలనొప్పి... ఐదో స్థానంలో భారత్