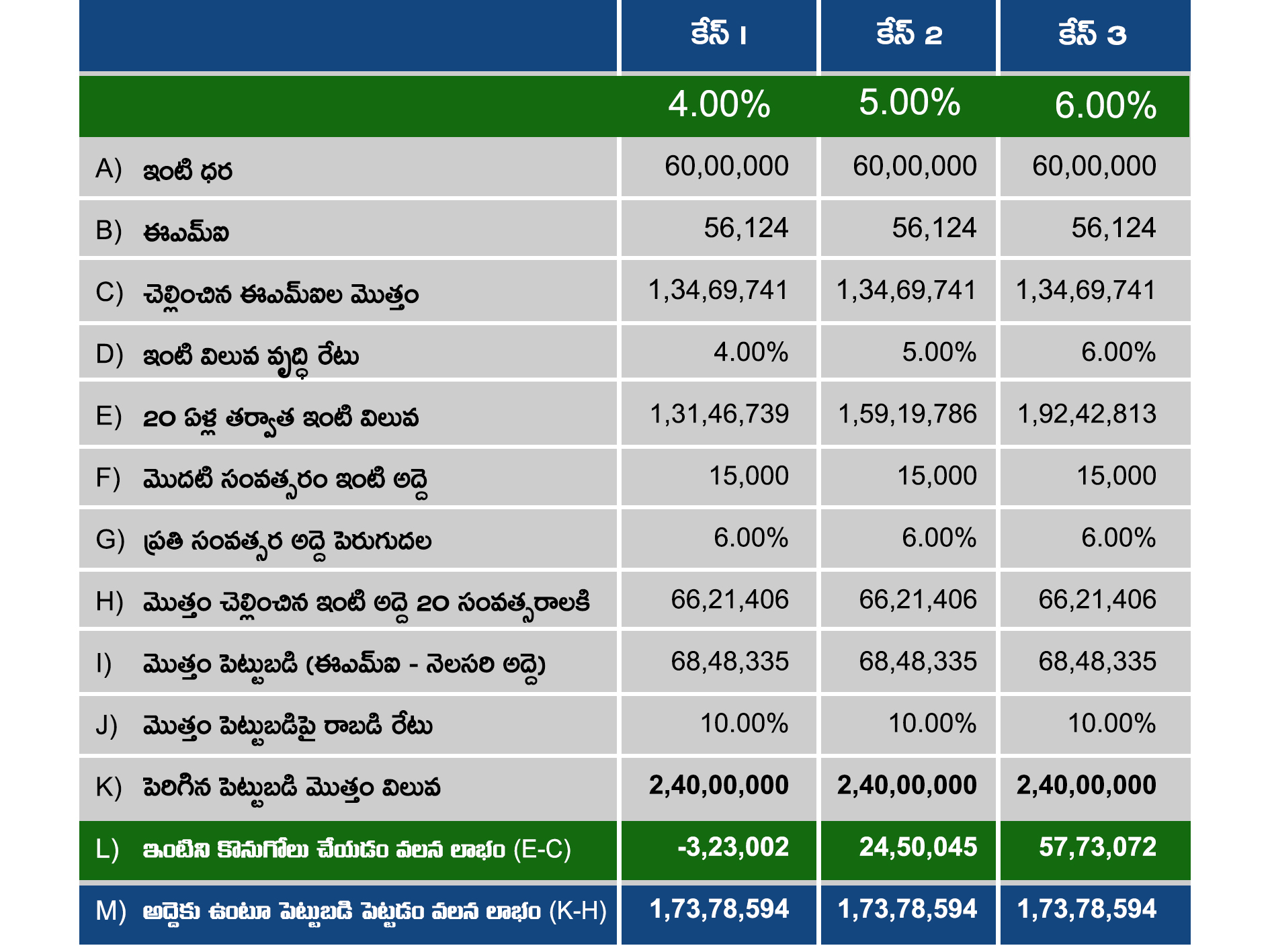

సొంతింటి నిర్మాణం కోసం గృహరుణం తీసుకోవడం చాలా సాధారణంగా కనిపించే విషయం. అయితే ప్రతీనెలా అద్దె చెల్లించే బదులు ఈఎమ్ఐ చెల్లించడం మంచిదనే ఆలోచన కలుగుతుంది. గృహరుణం తీసుకుని సొంతిల్లు కొనుక్కోవడం మంచిదా? అద్దె ఇంట్లో ఉండటం మంచిదా? ఏది లాభదాయకం అనే సందేహం చాలా మందికి కలుగుతుంది. రెండింటిలో ఏ విధానం లాభదాయకంగా ఉంటుందనేది తెలుసుకుందాం. ఉదాహరణకు ఒక వ్యక్తి ఒక ఇంట్లో ఉంటూ ప్రతీనెల కొంత ఈఎమ్ఐగా చెల్లించి కొన్నేళ్లకు ఆ ఇంటిని సొంతం చేసుకోవాలని గృహరుణం తీసుకున్నాడు. ఇంటి ధర రూ.60 లక్షలు అనుకుందాం. గృహరుణ కాలపరిమితి 20 సంవత్సరాలు. సగటు వడ్డీ రేటు 9.50 శాతం అనుకుంటే, నెలవారీ ఈఎమ్ఐ రూ.56,124. ఈఎమ్ఐ చెల్లింపుల ద్వారా రుణం తీసుకున్న వ్యక్తి 20 ఏళ్లలో చెల్లించే మొత్తం రూ.1,34,69,741. అయితే, 20 ఏళ్లలో గృహం విలువ కూడా పెరుగుతుంది.

ఇంటి విలువ వృద్ధి:

భవిష్యత్తులో వృద్ధి చెందే గృహ విలువను లెక్కించేందుకు మూడు రకాల వృద్ధి రేట్లను అంచనాగా తీసుకుందాం. కింది పట్టికలో చూపిన విధంగా కేస్ 1 లో గృహం విలువ వార్షికంగా 4 శాతం చొప్పున వృద్ధి చెందింది అనుకుంటే ఆ ఇంటి విలువ 20 ఏళ్ల తరువాత రూ.1,31,46,739కోట్లు అవుతుంది. కేస్ 2 లో గృహం విలువ వార్షికంగా 5 శాతం చొప్పున వృద్ధి చెందింది అనుకుంటే ఆ ఇంటి విలువ 20 ఏళ్ల తరువాత రూ.1,59,19,786 కోట్లు అవుతుంది. కేస్ 3 లో గృహం విలువ వార్షికంగా 6 శాతం చొప్పున వృద్ధి చెందింది అనుకుంటే ఆ ఇంటి విలువ 20 ఏళ్ల తరువాత రూ.1,92,42,813 కోట్లు అవుతుంది.

అద్దెగా చెల్లించే మొత్తం:

అద్దె ఇంటిలో ఉంటే నెలకు రూ.15,000 చొప్పున ఇంటి అద్దెగా లెక్కిద్దాం. ప్రతీ ఏటా అద్దె వృద్ధి రేటు(సగటు) 6 శాతంగా తీసుకుంటే 20 ఏళ్లకు మొత్తం రూ. 66.21 లక్షలు చెల్లించాలి. ఇది మూడు సందర్భాల్లోనే ఒకే విధంగా ఉంటుంది. నెలవారీ ఈఎమ్ఐ (రూ.56,124) మొత్తం 20 సంవత్సరాల పాటు చెల్లించాలి. మూడు కేసుల్లోనూ 20 ఏళ్లలో ఇంటి నిమిత్తం చెల్లించిన ఈఎమ్ఐ మొత్తం రూ.1,34,69,741. ప్రతీ నెలా చెల్లించే ఈఎమ్ఐ నుంచి ఇంటి అద్దెను తీసివేస్తే వచ్చే మొత్తాన్ని పెట్టుబడిగా చేయాలి.

నెలవారీ పెట్టుబడి:

తొలి నుంచి, రూ. 56,124 -రూ.15,000= రూ. 41,124 ను మ్యూచువల్ ఫండ్లలో పెట్టుబడి చేస్తే 20 ఏళ్లు పూర్తయ్యే సరికి రాబడి అంచనా 10 శాతం అంచనా చొప్పున మొత్తం రూ.2.4 కోట్లు అందుతుంది(20 ఏళ్లలో మొత్తం పెట్టుబడి రూ. 68,48,335 అవుతుంది). ఇక్కడ మ్యూచువల్ ఫండ్లలో చేసే పెట్టుబడి సిప్ మొత్తం ప్రతీ ఏటా కొంత తగ్గుతుంది. ఎందుకంటే, ప్రతీ ఏటా అద్దె చెల్లింపు 6 శాతం పెరుగుతుంది కాబట్టి ఆమేరకు పెట్టుబడి మొత్తం కూడా తగ్గుతుంది.

ఇంటి విలువ 20 ఏళ్లలో మూడు వేర్వేరు శాతాల్లో వృద్ధి రేటు తీసుకుని లెక్క వేస్తే:

భవిష్యత్తు అంచనా ఇంటి విలువ నుంచి చెల్లించిన ఈఎమ్ఐ మొత్తాన్ని తీసివేస్తే, మొత్తం చెల్లించిన ఈఎమ్ఐ 1,34,69,741.

కేస్ 1 లో రూ. 1,31,46,739 నుంచి మొత్తం ఈఎమ్ఐ తీసివేస్తే (రూ. 3,23,000) నష్టం వస్తుంది.

కేస్ 2 లో రూ. 1,59,19,786 నుంచి మొత్తం ఈఎమ్ఐ తీసివేస్తే రూ. 24,50,045 వస్తుంది.

కేస్ 3 లో రూ. 1,92,42,813 నుంచి మొత్తం ఈఎమ్ఐ తీసివేస్తే రూ. 57,73,072 వస్తుంది.

ఈ ఉదాహరణలో గమనించాల్సిన విషయం ఏంటంటే, దీర్ఘకాలంలో ఇంటి వృద్ధి రేటు సుమారుగా 9 శాతం దాటినప్పుడు మాత్రమే ఇప్పుడు ఇంటిని కొనుగోలు చేయడం లాభదాయకమని తెలుస్తోంది. అంతకంటే తక్కువ వృద్ధి చెందితే, అద్దెకు ఉండడమే లాభదాయకంగా ఉంది.

గృహ విలువ వృద్ధి అనేది అనేక కారణాల మీద (ప్రాంతం, ఇంటి నిర్మాణం, చుట్టు పక్కన వాణిజ్య అభివృద్ధి లాంటివి) ఆధారపడి ఉంటుంది. అన్ని ప్రాంతాల్లో ఒకే విధంగా ఉండదు. అలాగే, ఇంటికి సంబంధించి రకరకాల నిర్వహణ ఖర్చులు, మరమ్మతులు ఉండవచ్చు. వీటిని అంచనాలోకి తీసుకోలేదు. ఈ ఉదాహరణలో పేర్కొన్న విధంగా 20 సంవత్సరాల వరకూ అద్దె ఇంట్లోనే అందరూ ఉంటారని చెప్పలేం. సొంతిల్లు కొనుగోలు చేయాలనే లక్ష్యం ఉన్నవారు ముందుగానే ఇంటి కొనుగోలు చేసేందు ప్రణాళిక సిద్ధం చేసుకుంటారు.

ఇదీ చూడండి: ఇల్లు అద్దెకిస్తున్నారా.. కాస్త ఆగండి!

ఇది కూడా చూడండి: 4జీ రాకతో పెరిగిన స్పీడు.. నెలకు 11జీబీ వాడేస్తున్నాం