కరోనా మహమ్మారి ప్రభావంతో చాలామంది ఉద్యోగాలు కోల్పోయారు. ఎంతోమందికి ఆదాయాలు తగ్గిపోయాయి. వ్యాపారులు, స్వయం ఉపాధి పొందుతున్న వారికీ ఇబ్బందులు తప్పలేదు. అప్పుల వాయిదాలపై ఆర్బీఐ ప్రకటించిన ఆరు నెలల మారటోరియం వ్యవధి ఆగస్టుతో ముగిసింది. కానీ, ఇప్పటికీ ఎంతో మంది వాయిదాలు కట్టడానికి కష్టపడుతున్నారు. వీరికి ఉపశమనం కలిగించేందుకు రుణ పునర్వ్యవస్థీకరణ చేసేందుకు బ్యాంకులు, ఎన్బీఎఫ్సీలకు రిజర్వు బ్యాంకు అనుమతించింది. దీని ప్రకారం కొన్ని బ్యాంకులు, బ్యాంకింగేతర ఆర్థిక సంస్థలుదీనికి సంబంధించిన విధానాలు ప్రకటించాయి. మిగిలిన సంస్థలు సెప్టెంబరు 30 లోపు ప్రకటించవచ్చు. మరి, దీనిని ఎంచుకుంటే ఎంత వరకూ ప్రయోజనం అనే అంశాలను తెలుసుకుందామా..

అప్పుల పునర్వ్యవస్థీకరణ పథకం ఈ ఏడాది డిసెంబరు 31 వరకు మాత్రమే అమలులో ఉంటుంది. మార్చి 1, 2020 నాటికి 30 రోజులకన్నా తక్కువ డిఫాల్ట్ ఉన్న అప్పులకే దీనిని ఇస్తారు. మార్చి 1 నాటికి 30 రోజులకన్నా ఎక్కువ రోజులు రుణాన్ని చెల్లించకుండా డిఫాల్ట్ అయిన వారికి ఈ వెసులుబాటు ఇవ్వరు. కరోనా మహమ్మారి వల్ల ఆర్థిక ఇబ్బందులు వచ్చిన వారికే ఇది అందుబాటులో ఉంటుంది. కాబట్టి, దానికి తగిన ఆధారాలు చూపించాల్సి ఉంటుంది. ఉద్యోగులైతే.. ఉద్యోగం నుంచి తొలగించినట్లు లేదా జీతం తగ్గింపు గురించి తెలిపే ఆధారాలు, స్వయం ఉపాధి పొందుతున్న వారు, వ్యాపారుల విషయంలో జీఎస్టీ తదితర పత్రాలు తప్పకుండా చూపించాల్సి ఉంటుంది.

ఎలా తెలుసుకోవాలి?

ఈ పథకం డిసెంబరు 31 వరకే అమలులో ఉంటుంది. పునర్వ్యవస్థీకరణ అభ్యర్థన బ్యాంకులు విధివిధానాలు ప్రకటించిన తేదీ నుంచి 90 రోజుల్లోగా ఇవ్వాల్సి ఉంటుంది. మీ అప్పులపై ఈ ప్రక్రియ వర్తిస్తుందా లేదా అనేది మీ రుణ సంస్థ వెబ్సైటు చూడటం ద్వారా లేదా బ్యాంకు శాఖను గానీ సంప్రదించి తెలుసుకోవచ్చు. ఇంతకుముందు ప్రకటించించిన ఆరు నెలల మారటోరియం తీసుకున్న వారికీ, తీసుకోని వారికీ ఈ వెసులుబాటు అందుబాటులో ఉంటుంది.

ఎక్కువ అప్పులు ఉంటే..

ఒకటికంటే ఎక్కువ అప్పులు ఉన్న వారు మార్చి 1 నాటికి ప్రామాణికంగా ఉన్న అప్పుల విషయంలో పునర్వ్యవస్థీకరణ కోరుకునే అవకాశం ఉంది. కానీ, మిగిలిన ఖాతాల్లో వాయిదాలు చెల్లిస్తూ ఎన్పీఏ కాకుండా చూసుకోవాలి. వాయిదాలు చెల్లించలేకపోతే అన్ని ఖాతాలను ఎన్పీఏగా ప్రకటించి అప్పు వసూలు ప్రక్రియ వెంటనే మొదలు పెట్టే అవకాశాలూ ఎక్కువగా ఉంటాయి.

వడ్డీ ఎంత?

పునర్వ్యవస్థీకరణ చేసిన అప్పులతో బ్యాంకు మూల ధన వ్యయం పెరుగుతుంది. కాబట్టి, అధిక వడ్డీ వసూలు చేస్తుంది. ఇది 0.35 - 2 శాతం మధ్య ఉండొచ్చు. ఎస్బీఐలో పునర్వ్యవస్థీకరణ చేసిన అప్పులపై వడ్డీ 0.35శాతం అధికంగా ఉంటుందని ప్రకటించింది

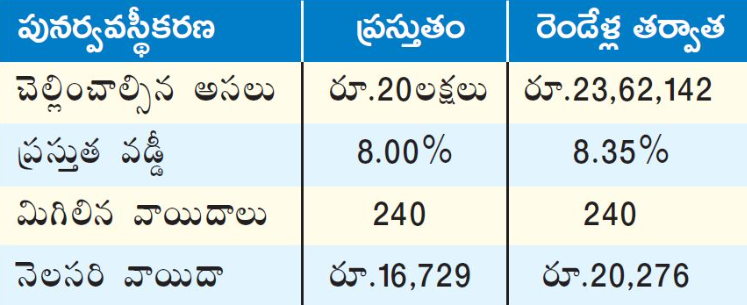

పట్టికను పరిశీలిస్తే.. రూ.20లక్షల అప్పు, 24 నెలల మారటోరియంతో పునర్వ్యవస్థీకరణ చేస్తే, కట్టాల్సిన వాయిదా రూ.3,547 పెరిగినట్లు తెలుస్తుంది. అంటే, చెల్లించాల్సిన మొత్తం రూ.8,51,000 వరకూ పెరుగుతుంది. ఈ మొత్తం బ్యాంకును బట్టి, మిగిలిన వాయిదాలను బట్టి మారవచ్చు.

క్రెడిట్ కార్డు..

క్రెడిట్ కార్డుల విషయంలో చెల్లించాల్సిన మొత్తాన్ని పునర్వ్యవస్థీకరణ చేసుకొని, వాయిదాల పద్ధతిలో చెల్లించే అవకాశాలు ఉన్నాయి. ఈ వెసులుబాటును ఉపయోగించుకునే వారి కార్డును తాత్కాలికంగా నిలిపేస్తారు. వాయిదాలు చెల్లించడం మొదలు పెట్టిన తర్వాత క్రియాశీలం (యాక్టివేట్) చేయొచ్చు. ఇదివరకు ఏమైనా రాయితీలు వాడుకొని ఉంటే.. వాటినీ ఉపసంహరించుకోవచ్చు. అప్పు పరిమితినీ తగ్గించే అవకాశం ఉంది.

వ్యక్తిగత, విద్య, గృహ, వాహన రుణాలు, క్రెడిట్ కార్డు అప్పులపై పునర్వ్యవస్థీకరణ వల్ల వడ్డీ పెరగడంతోపాటు కొన్ని సంస్థలలో ప్రాసెసింగ్ రుసుము చెల్లించాల్సి ఉండొచ్చు. కాబట్టి, ఆర్థిక ఇబ్బందులు ఏర్పడి భవిష్యత్తులో వాయిదాలను కట్టడం ఇబ్బందిగా భావిస్తే మాత్రమే దీనిని ఎంచుకోవాలి. రుణగ్రహీతల భవిష్యత్తు ఆదాయ అంచనా ప్రకారం గరిష్ఠంగా రెండేళ్ల వరకూ నిషేధం ఇచ్చే అవకాశం ఉంది. ఈ సమయంలో అప్పుపై విధించిన వడ్డీ ప్రతి నెలా అసలుకు కలపడం వల్ల అప్పు పెరుగుతూనే ఉంటుంది. ఈ అప్పులపై వడ్డీ శాతమూ పెరుగుతుంది కాబట్టి, ఆర్థిక ఇబ్బందులు ఎక్కువగా ఉండి తప్పనిసరి పరిస్థితుల్లోనే పునర్వ్యవస్థీకరణకు వెళ్లే ప్రయత్నం చేయండి.

ప్రత్యామ్నాయంగా

రెండేళ్ల మారటోరియాన్ని తీసుకుంటే.. ఆ అప్పులను క్రెడిట్ రిపోర్టులో పునర్వ్యవస్థీకరణగా వర్గీకరించి చూపిస్తారు. ఇది క్రెడిట్ స్కోరుపై ప్రతికూల ప్రభావాన్ని చూపే అవకాశం ఉంది. ఫలితంగా భవిష్యత్తులో అప్పులు పొందే అవకాశం తగ్గుతుంది. కానీ, అప్పు ఎన్పీఏగా మారినంత ప్రతికూలంగా ఉండదు. ఒకవేళ మీ రుణంపై టాపప్ అప్పు వచ్చే అవకాశం ఉంటే, ఆ అప్పు తీసుకొని, మిగిలిన అప్పుల వాయిదాలు చెల్లించండి. దీనివల్ల మిగిలిన రుణాలకు పునర్నిర్మాణ అవసరం లేకుండా చూసుకోవచ్చు.

- ఫణి శ్రీనివాసు, సర్టిఫైడ్ ఫైనాన్షియల్ ప్లానర్