சென்னை: மாநகராட்சிகளுக்கான வருவாயில் சொத்து வரி ஒரு முக்கிய அங்கமாகும், மேலும் சொத்து வரி விகிதங்களை நிர்ணயிக்க நகர உள்ளாட்சி அமைப்புகள் அனுமதிக்கப்பட வேண்டும்.

இந்தியாவில் சீரான வளர்ச்சி பெற்று வரும் நகரமயமாக்கல் காரணமாக நகர கட்டமைப்பு வசதிகள், தரமான பொது சேவைகளுக்கான தேவை அதிகரித்துள்ளது. இந்த சேவை அம்சங்களுக்கான வழிமுறைகளுக்கு எவ்வாறு நல்ல முறையில் நிதி அளிப்பது என்ற கேள்வி எழுகிறது. இந்திய நகரங்களின் கொள்கை உருவாக்குவதில் வளங்களை அணுகுதல், நிதி சுதந்திரம், வருவாய் அதிகரிக்கும் திறன் ஆகியவை உலக அளவில் மிகவும் வலு குன்றி உள்ளது.

ஏற்கனவே உள்ள மாநகராட்சி வரிகளை வருவாய் உருவாக்கும் வளங்களாக திரட்டுவது என்பது நகரங்களுக்கு சிறந்த சேவைகளை வழங்குதல், வாழக்கூடிய நகரங்களை உருவாக்குவதல் ஆகியவை முக்கியமாகும். சொத்து வரி என்பது பொருளாதார ரீதியாக திறன் வாய்ந்தது. எளிதாக அமல்படுத்த முடியும். அதனை தவிர்ப்பது சிக்கலானதாகும். எனினும், இந்தியாவில் சொத்து வரியில் இருந்து வருவாயை உருவாக்கும் செயல்பாடு மிகவும் குறைவாக உள்ளது.

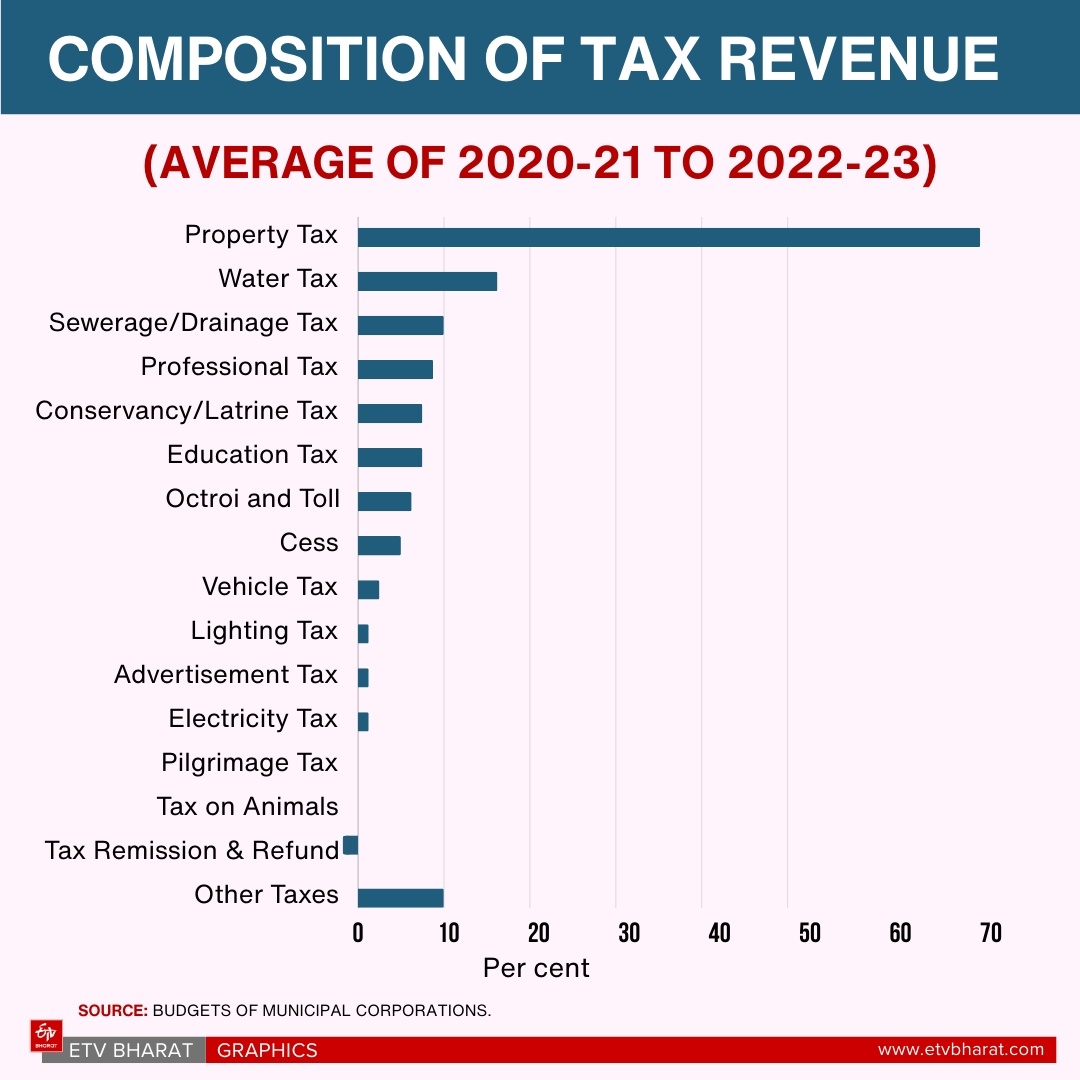

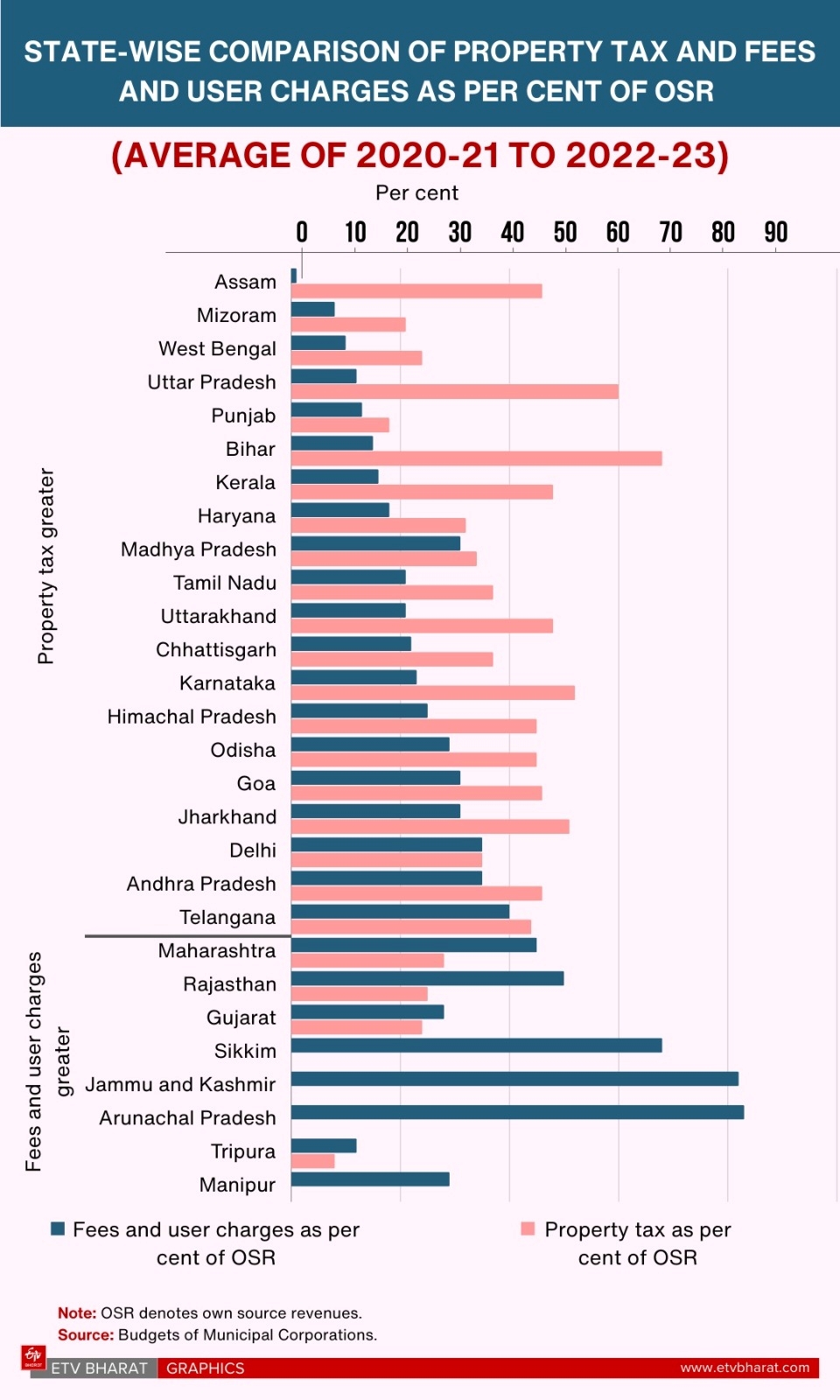

இந்தியாவின் ஜிடிபியில் சொத்துவரியின் பங்களிப்பு என்பது 0.15 சதவிகிதம் மட்டுமே. முன்னேற்றம் அடைந்த சந்தை பொருளாதாரங்கள் 1.7 சதவிகிதத்தை கொண்டிருக்கும் நிலையில் இந்தியா இதில் மிகவும் பின் தங்கி இருக்கிறது. மாநகராட்சி நிதி(2024) எனும் இந்திய ரிசர்வ் வங்கியின் அறிக்கையின்படி மொத்த வருவாயில் 16 சதவிகிதத்துக்கும் அதிகமாக இந்தியாவில் மாநகராட்சி வருவாயில் சொந்த வரியில் 60 சதவிகிதத்துக்கும் அதிகமாகவும் சொத்து வரி பங்களிப்பை கொண்டிருக்கிறது. 2017-18ஆம் ஆண்டில் பீகாரில் ரூ.63 முதல் குஜராத்தில் ரூ.1911 வரை என தனிநபர் சொத்து வரி வசூல் பல்வேறு மாநிலங்களுக்கு இடையேயான மாறுபாடுகளை வெளிப்படுத்துகிறது. நகரங்கள் இந்த மிதமிஞ்சிய உள்ளூர் வரி வருமானத்தில் ஒரு சிறிய சதவீத அதிகரிப்பைக் கொண்டு வர முடிந்தால், அது அவர்களின் வருவாயை கணிசமாக அதிகரிக்கும்.

தடைகளைப் புரிந்து கொள்வோம்: எந்த ஒரு வரி முறையும் வரி அடிப்படையை தீர்மானித்தல், சொத்துக்களின் மதிப்பீடு, வரி விகிதத்தை நிர்ணயித்தல் மற்றும் வரி வசூல் என நான்கு கொள்கை கூறுகளைக் கொண்டுள்ளன. உரிமை மற்றும் பயன்பாட்டின் விவரங்கள் உட்பட வரி விதிக்கக்கூடிய சொத்துக்களின் துல்லியமான மற்றும் முழுமையான அடையாளம், முழு வரி சாத்தியங்களை உணர்ந்து கொள்வதற்கான இன்றியமையாத முதல் படியாகும். சொத்து பட்டியல்களின் கணக்கீடு மற்றும் பராமரிப்புக்காக.பெரும்பாலான இந்திய நகரங்கள் கையேடுகள், காகித அடிப்படையிலான நடைமுறைகளை நம்பி உள்ளன.

232 மாநகராட்சிகளில் இந்திய ரிசர்வ் வங்கி 2024ஆம் ஆண்டு மேற்கொண்ட ஆய்வில், அவற்றில் 63 சதவிகித மாநகராட்சிகள் சொத்து கணக்கெடுப்புடன் அல்லது சொத்து கணக்கெடுப்பு இல்லாமல் டிஜிட்டல் சொத்து பதிவுகளை கைகளால் எழுதி பராமரித்து வருகின்றன. இதில் 17 சதவிகித மாநகராட்சிகள் பதிவு மேற்கொண்ட விகிதம் என்பது 20 சதவிகிதத்துக்கும் (சொத்து வரி வசூலிக்கப்பட்ட சொத்துக்களின் எண்ணிக்கை மற்றும் நகர்ப்புற அதிகார வரம்பில் உள்ள மதிப்பிடப்பட்ட சொத்துகளின் விகிதம்)குறைவாக உள்ளது. பெரும்பாலும் ஒருமுறை செயலாக்கமாக பெரும்பாலான நகரங்கள் ஜிஐஎஸ் அடிப்படையிலான சொத்து வரைபடத்தை மேற்கொண்டுள்ளன.

பெரும்பாலான இந்திய மாநிலங்கள் தங்களது மாநகராட்சி சட்டத்தில் காலமுறை கணக்கீடுக்கான எந்த ஒரு வழிமுறையையும் கொண்டிருக்கவில்லை. நகரங்கள் சொத்துப் பட்டியல்களைப் புதுப்பிக்கவோ அல்லது ஜிஐஎஸ் அல்லது கணக்கெடுப்புத் தரவை அவற்றின் தற்போதைய சொத்து வரி அடிப்படையுடன் ஒருங்கிணைக்கவோ இல்லை.

விருப்பமான நடைமுறைகளுக்கான சிறிய இடமளிக்கும் வகையிலான சொத்தின் உண்மையான (சந்தை) மதிப்பை பிரதிபலிக்கும் வகையிலான சொத்தின் நிகர மதிப்பீடு, ஒரே மாதிரியான சூழ்நிலையில் உள்ளவர்கள் ஒரே வரியைச் செலுத்த வேண்டிய சமபங்கு என சொத்து வரி மதிப்பீடுகள் கோட்பாட்டளவில் உள்ளூர் வரிகளின் இரண்டு அடிப்படைக் கொள்கைகளுக்கு இணங்க உள்ளன.

முதலாவதாக உணரப்படும் ஆண்டு வாடகை அடிப்படையிலான ஆண்டு வாடகை மதிப்பீடு கணக்கீடு, சொத்தின் வழிகாட்டு மதிப்பீடு, இரண்டாவதாக இருப்பிடம், சொத்தின் காலம், உபயோகம் சொத்தின் கட்டமைப்பு உள்ளட்ட அலகு பகுதி மதிப்பு, மூன்றாவதாக சொத்துகளின் சந்தை விகிதத்தின் அடிப்படையில் கணக்கிடப்படும் மூலதன மதிப்பு என இந்திய நகரங்கள் மூன்று மதிப்பிடும் முறைகளைக் கொண்டுள்ளன.

சொத்துகளின் மூலதன மதிப்பீடு அல்லது சந்தையின் வாடகை மதிப்பீடு குறித்த எந்த ஒரு நம்பகமான அடிப்படைதரவும் இல்லாத நிலையில் 1948 வாடகைக் கட்டுப்பாட்டுச் சட்டத்தின் பரவலானது, சாத்தியமான வாடகையை அதிகபட்சமாக 25 சதவீதமாக அதிகரிக்கிறது மற்றும் நகராட்சி வருவாய் அதிகாரிகளின் அதிக விருப்புரிமை, சொத்து வரி மதிப்பீட்டு முறைகள் உள்ளூர் வரிகளின் உயர்வு கொள்கைகளுடன் சமரசம் செய்கின்றன.நன்கு வரையறுக்கப்பட்ட அளவுகோல்கள் இல்லாமல் பல சொத்து வரி விலக்குகள் சமபங்கு கொள்கையை மீறுகின்றன. வரி அடிப்படையைக் குறைப்பதற்கும், வரி வருவாய் உருவாக்கப்படுவதை குறைப்பதற்கும் பங்களிக்கின்றன.

போதுமான திறனற்ற சொத்து வரி வசூல் என்பதும் கவலை தரும் இன்னொரு விஷயமாகும். பெரும்பாலான இந்திய நகரங்களில் வெளிப்படையான ரசீது முறை இன்மை, முறையற்ற வகையில் சொத்து வரி வசூல் இருப்பது தெளிவாக தெரியவருகிறது. மாநகராட்சி நிதி (2024) எனும் ரிசர்வ் வங்கி அறிக்கையின்படி சர்வே மேற்கொள்ளப்பட்ட 232 மாநகராட்சிகளில் 32.1 சதவிகித மாநகராட்சிகள் காகித அடிப்படையிலான ரசீது முறை மற்றும் வீடு தோறும் சென்று வரி ரசீது வழங்கும் முறையை பின்பற்றுவது தெரியவந்துள்ளது.

இதையும் படிங்க: இந்தியாவை அச்சுறுத்தும் காற்று மாசுபாடு... சீனாவிடம் இருந்து இந்தியா பாடம் கற்குமா?

சிறிய நகரங்களில் வசூல் குறைபாடுகள் என்பது மிகவும் தீவிரமாக உள்ளது. கட்டணங்களுடன் கூடிய வரி ரசீதுகள் தரப்படுவதில்லை. வரிவசூலிக்கப்படாத நிலையை தொடர்ந்து கண்காணித்தல், ரசீதுகளை உரிய நேரத்துக்கு தருதல் போன்ற எந்த ஒரு வழிமுறைகளும் இல்லாத தாக வரி செயலாக்க முறை வலு குன்றி உள்ளது. தாமதமான வசூல் அல்லது சொத்து வரி செலுத்தாமை ஆகியவற்றுக்கு எந்த ஒரு தண்டனை வழிமுறைகளோ, தீர்வு அளிக்கும் முறைகளோ இல்லாதது இணக்கமான வரி வசூலை மேலும் ஒடுக்குவதாக உள்ளது. ஊழியர்கள் பற்றாக்குறை காரணமாகவும் சொத்து வரி முறையில் வரி நிர்வகிப்பில் பாதிப்பை ஏற்படுத்துகின்றன.

சொத்து வரி செயல்பாட்டை உருவாக்குதல்: சொத்து வரியின் முழு திறனையும் உணர்ந்துகொள்வதற்கு, என்ன வரி விதிக்க வேண்டும், விலக்குகள் உட்பட சொத்து மதிப்பை எவ்வாறு மதிப்பிடுவது, வரி விகிதத்தை எவ்வாறு அமைப்பது மற்றும் வரியை எவ்வாறு வசூலிப்பது போன்றவற்றை கொள்கை வகுப்பாளர்கள் தீர்மானிக்க வேண்டும். சொத்து வரி உருவாக்குதலில் வருவாயை முன்னெடுப்பது தொடர்பான எந்த ஒரு முயற்சியும் ஒட்டு மொத்தமாக வரி நிர்வாக முறைக்கு தீர்வு காண வேண்டிய தேவை உள்ளது. உலகெங்கிலும் உள்ள நகரங்களின் அனுபவங்கள், நன்கு செயல்படும் வரி அமைப்பு பரந்த வரி அடிப்படையில் குறைந்த வரி விகிதத்தைப் பயன்படுத்துவதாகக் கூறுகின்றன.

முறையான புதுப்பித்தல் வழிமுறைகளுடன் தொழில்நுட்ப முன்னேற்றங்களைப் பயன்படுத்தி சொத்து பதிவை உருவாக்க தொலை உணர்வு மற்றும் ஐசிடி ஆகியவற்றைக் கொண்ட கருவிகளை உபயோகிக்க வேண்டும். ராய்ப்பூர் மாநகராட்சியானது ட்ரோன் மூலம் படம் எடுத்தல், மொபைல் செயலி அடிப்படையிலான வீடு தோறும் ஒருங்கிணைந்து மேற்கொள்ளப்பட்ட சர்வே மூலம் புதிதாக 54,000 சொத்து பதிவுகள் இணைக்கப்பட்டன. சொத்து வரி கோரல்கள் 74 சதவிகிதம் அதிகரித்தது.

எனினும், தொழில்நுட்பங்களை மேற்கொள்வதற்கு உயர்ந்த பட்ச கட்டணம் ஆகும் என்பதால், சிறிய நகரங்களில் ஒரு முறையிலான ஜிஐஎஸ் மேப்பிங் முறையை மேற்கொள்ள முடியாது. தொழில்நுட்பத்தோடு இணைந்த சொத்து தரவு முறையை மேற்கொள்வதற்கும், நிர்வகிப்பதற்கும் ஏற்கனவே உள்ள ஊழியர்களுக்கு திறன் பயிற்சி கொடுக்க வேண்டிய தேவை உள்ளது. வரி விதிப்பில் இருந்து சொத்துகளுக்கு விதி விலக்கு அளிக்கும் தவிர்க்கும் வகையிலான கொள்கைகள் உருவாக்கப்பட வேண்டும்.

நகரின் பொருளாதார செயல்பாடுகளுடன் தொடர்புடைய அம்சங்கள் அடிப்படையில் சொத்துகளை மதிப்பிட வேண்டியது முக்கியமாகும். இந்தியாவில் ஒரே நகரத்துக்குள் கூட சொத்து பரிமாற்றங்கள் குறித்த முழுமையற்ற தகவல்கள், சொத்தின் சந்தை மதிப்பு குறித்த பொருத்தமற்ற தகவல்கள் இருப்பது பொதுவான ஒன்றாக இருக்கிறது. சொத்துகளின் நிலத்தின் அளவு, கட்டடத்தின் அளவு போன்ற கூடுதல் அளவீடுகள் ஆகிவற்றின் மதிப்பீடுகள் நிலத்தின் வழிகாட்டி மதிப்பீடு, கட்டுமான செலவுகள் ஆகியவை முறையே முத்திரைக் கட்டணம் மற்றும் பதிவுத் துறை மற்றும் மாநில அரசுகளின் பொதுப்பணித் துறை ஆகியவற்றின் பதிவுகளின்படி இருக்க வேண்டும்.

சிக்கலான சொத்து மதிபபீடுகளை எளிமையாக்குதல், நிர்வாக செலவுகளைக் குறைத்தல் ஆகியவற்றை கருத்தில் கொண்டு சில இந்திய நகரங்களில் சொத்துகள் சுய மதிபபீடு மேற்கொள்வது வெற்றிகரமாக அமல்படுத்தப்பட்டுள்ளது. இத்தகைய முறையில் எந்த ஒரு முறைகேடுகளும் நடைபெறாமல் இருக்க சொத்து சுய மதிப்பீட்டில் பரவலான சரிபார்க்கும் முறை அலம்படுத்தப்பட வேண்டும். மாற்றங்களை கள அளவில் ஏற்றுக்கொள்வதற்கு வழி வகுக்கும் வகையில் குறிப்பிட்ட மதிப்பீடு முறைகளில் மக்களிடம் விழிப்புணர்வை அதிகரிக்கச் செய்வது மிகவும் முக்கியமான ஒன்றாகும்.

சொத்து வரி விகிதங்களை நிர்ணயிக்க நகர உள்ளாட்சி அமைப்புகள் அனுமதிக்கப்பட வேண்டும். மாநில அரசாங்கங்கள் பொதுவாக முனிசிபல் வரிகளை கட்டுப்படுத்த பரந்த அளவிலான விகிதங்களை வழங்குகின்றன.எனினும், கட்டுப்பாடு என்பது மறுபரிசீலனை செய்யப்பட வேண்டும். உதாரணமாக உள்ளூர் அரசியல்வாதிகள் ஜனரஞ்சகமான வரி குறைப்பு உத்திகளை எடுப்பதை தடுக்கும் பொருட்டு வரி குறைப்பு தொடர்பாக மாநில அரசின் ஒப்புதல் தேவை என்ற வழிமுறையை அமல்படுத்தலாம்.

நியாயமான முறையில் சொத்து வரி செலுத்துதல் மூலம் கிடைக்கும் உள்ளாட்சி அமைப்புகளின் வருவாய் நகர சேவைகளை நிர்வகித்தல், வழிமுறைகளுக்கானது என சொத்து வரி செலுத்துவதன் பலன்கள் குறித்து சொத்துகளின் உரிமையாளர்களுக்கு அறிவுறுத்துதல் முக்கியமானதாகும். சொத்து வரி சீரமைப்பை மேற்கொள்வதில், அமல்படுத்துவதில் என ஒவ்வொரு நிலையிலும் நகர நிர்வாகங்கள் நகரின் மக்களை ஈடுபடுத்த வேண்டும். இது வரிசெலுத்துவோர் மத்தியில் பரஸ்பர நம்பிக்கையை கட்டமைப்பது மட்டுமின்றி, தவிர நகர உள்ளாட்சி அமைப்புகளின் பொறுப்புடைமையையும் மேம்படும். சொத்து மதிப்பீட்டை நிர்வகிக்கவும், நகர அளவிலான வரி வசூலை கண்காணித்தல், புதுப்பித்தல், சொத்து வரியை அமலாக்குதல் ஆகியவற்றுக்காக ஒவ்வொரு மாநிலத்திலும் ஒரு மைய மதிப்பீடு வாரியம் அவசியம் செயல்படுத்தப்பட வேண்டும்.

வரி வசூல் முறையை மேம்படுத்துவதில் நகர உள்ளாட்சி அமைப்புகள் கவனம் செலுத்த வேண்டும். தானியங்கி ரசீது முறை, டிஜிட்டல் கட்டண முறை, புதிய வரி செலுத்தும் முறைகள் அறிமுகம், வரி செலுத்தாதது குறித்த நினைவூட்டல்கள், வரி செலுத்தாதவர்களை அடையாளம் காணுதல், வரி செலுத்தாதவர்களின் பட்டியலை வெளியிடுதல், பண ரீதியாகவும் (எடுத்துக்காட்டாக வரி நிலுவையின் சதவீதத்தை அபராதமாக வசூலித்தல்) மற்றும் பணமில்லாத வடிவத்திலும் (எடுத்துக்காட்டாக சொத்து மேம்பாட்டிற்கான அனுமதி அல்லது சொத்து விற்பனையை நிறுத்தி வைத்தல்), தண்டனை நடவடிக்கைகளைத் தொடங்குதல் அண்டை வீடுகளின் இணக்க நிலை குறித்து தகவல் தெரிவித்தல் ஆகியவை சொத்து வரி வசூலை மேம்படுத்தலாம். சொத்து வரியை உரிய நேரத்தில் செலுத்துவோருக்கு தள்ளுபடி, நிலுவையில் உள்ள தொகைக்கான அபராதம், வட்டி ஆகியவற்றை தள்ளுபடி செய்தல் வரி இணக்கத்தை அதிகரிக்க வாய்ப்பு உள்ளது.

முன்னெடுத்தல்: சொத்து வரி என்பது பெரும்பாலும் இந்தியாவில் இன்னும் வசூலிக்கப்படாத நிலையில் உள்ளது. இப்போது வரை என்ன செய்யப்பட்டது என்பதை விடவும், இன்னும் நமது நகரங்கள் சிறப்பான வசதிகளை அளிக்கும் வகையில் இந்த வரியை உபயோகிக்க முடியும். சீரமைப்பு வழிகளை அமல்படுத்துவதற்கு ஒருங்கிணைக்கப்பட்ட சிறப்பான வடிவமைப்பை மேற்கொள்ள வேண்டிய தேவை உள்ளது. இந்த இரண்டையும் மேற்கொள்ள நேரம் அதிகமாகும், பொதுவாக பெரும் அளவிலான முதலீடும் தேவைப்படும். வருவாய் உருவாக்குதல், அடிப்படை சேவைகளை வழங்குதல் ஆகியவற்றில் மேம்பாடு என்பது எதிர்காலத்தில் மட்டுமே நடைமுறை சாத்தியமாகும். ஆகவே, சொத்து வரி மறு சீரமைப்பு நடவடிக்கைகளில் நிலையான பொது மற்றும் அரசியல் ஆதரவைப் பெறுவதில் உண்மையான சவால் உள்ளது

(பொறுப்பு துறப்பு: இக்கட்டுரையில் கூறப்பட்டுள்ள கருத்துக்கள் எழுத்தாளரின் கருத்துகள் ஆகும். இங்கு தெரிவிக்கப்பட்டுள்ள உண்மைகள் மற்றும் கருத்துக்கள் ஈடிவி பாரத் கருத்துகளைப் பிரதிபலிப்பவை அல்ல.)