હૈદરાબાદ: પંચાયતી રાજ સંસ્થાઓ (PRIs) ભારતના ગ્રામીણ સમાજની આકાંક્ષાઓને પરિપૂર્ણ કરવામાં લાગી છે. ગ્રામીણ સ્થાનિક સંસ્થાઓ કેન્દ્ર અને રાજ્ય સરકાર બંનેની દ્રષ્ટિ અને વિકાસલક્ષી નીતિઓને કાર્યમાં બદલવામાં મહત્વની ભૂમિકા ભજવે છે. તેઓ પાયાના સ્તરના વિકાસ માટે સૌથી યોગ્ય સંસ્થાઓ છે. પોતાની પર્યાપ્ત આવક અને ઉચ્ચ સ્તરની સરકારો તરફથી અનુદાન પર ભારે નિર્ભરતા હોવા છતાં, ગ્રામીણ ભારતના વિકાસની દિશામાં PRIs દ્વારા કરવામાં આવી રહેલાં પ્રયાસોથી રોકાણમાં એક સ્પષ્ટ પરિવર્તન જોવા મળી રહ્યું છે. ભલે સરકારના ઉપલા સ્તરેથી ગ્રાન્ટ સહાયનો હેતુ અસમાનતાઓને ઘટાડવાનો હોય, તો પણ અનુદાન પરની મોટી નિર્ભરતા તેમની નાણાકીય આત્મનિર્ભરતાને અસર કરી શકે છે, સ્થાનિક ખર્ચ અને પ્રાથમિકતાઓ પર સ્વતંત્ર રીતે નિર્ણય લેવાની તેમની ક્ષમતાને મર્યાદિત કરી શકે છે.

ભારતમાં 2.62 લાખ પંચાયતી રાજ સંસ્થાઓ: કેન્દ્રીય પંચાયતી રાજ મંત્રાલયના અહેવાલ મુજબ, ભારતમાં ઓક્ટોબર 2023ના અંત સુધીમાં 2.62 લાખ પંચાયતી રાજ સંસ્થાઓ છે, જેમાં 2.55 લાખ ગ્રામ પંચાયતો, 6,707 મંડળ/બ્લોક પંચાયતો અને 665 જિલ્લા પરિષદોનો સમાવેશ થાય છે. પંચાયતી રાજ સંસ્થાઓને ગ્રામીણ વિસ્તારોમાં વિવિધ આવશ્યક સેવાઓ અને વિકાસલક્ષી પ્રવૃત્તિઓનું આયોજન અને અમલીકરણ કરવાનું કામ સોંપવામાં આવે છે. ઉપરોક્ત પરિબળોને લીધે, પંચાયતી રાજ સંસ્થાઓ આત્મનિર્ભર અને નાણાકીય રીતે મજબૂત હોવી જોઈએ. 1992 માં, 73મા સુધારાએ 29 વિષયોને સ્પષ્ટ કરીને નોંધપાત્ર ફેરફાર કર્યા હતા, જેના માટે પંચાયતોને સ્થાનિક આર્થિક વિકાસ અને સામાજિક ન્યાયને પ્રોત્સાહન આપવાના હેતુથી યોજનાઓ ઘડવા અને અમલમાં મૂકવાની જવાબદારી સોંપવામાં આવી હતી.

બંધારણની કલમ 243-H પંચાયતોને કર, ફી, ટોલ અને ચાર્જીસની ફાળવણી કરવાનો અધિકાર આપે છે, કરના મર્યાદીત સ્ત્રોતના કારણે, પંચાયતો મુખ્યત્વે ભાગીદારી કર અને ગ્રાન્ટના માધ્યમથી રાજ્ય સરકાર દ્વારા ફાળવવામાં આવેલા રાજકોષીય હસ્તાંતરણ પર આધાર રાખે છે. 1957ના બળવંત રાય સમિતિના અહેવાલમાં દર્શાવ્યા મુજબ પંચાયતી રાજ સરકારો પાસેથી નાણાકીય મદદ વગર પંચાયતોને જાળવી રાખવી ખુબજ મર્યાદીત અને જટીલ છે. જેમ કે, વર્ષ 1957ની બળવંત રાય સમિતિના અહેવાલમાં પ્રકાશિત થયા મુજબ. બંધારણની કલમ 243-I પંચાયતોની નાણાકીય સ્થિતિનું મૂલ્યાંકન કરવા અને રાજ્ય અને પંચાયતો વચ્ચે કરની વહેંચણી માટે એક માળખું પ્રસ્તાવિત કરવા માટે દર પાંચ વર્ષે રાજ્ય નાણાં પંચની સ્થાપના કરવાની જોગવાઈ કરે છે. જો કે, આ SFCનું બંધારણ વિવિધ રાજ્યોમાં એકસમાન નથી. પ્રારંભિક SFCની રચના 1992માં બંધારણ અધિનિયમના એક વર્ષની અંદર થવાની હતી. જ્યારે છઠ્ઠા SFC ની સ્થાપના 2019-20 માં તમામ રાજ્યો માટે સુનિશ્ચિત કરવામાં આવી હતી, પંચાયત રાજ મંત્રાલયના અહેવાલ મુજબ, 2022 સુધીમાં ફક્ત 9 રાજ્યોએ તેમની છઠ્ઠી SFC ની રચના કરી છે. રાજ્ય અને સ્થાનિક સરકારો વચ્ચે ભંડોળના વર્ટિકલ ટ્રાન્સફરને નિર્ધારિત કરવા માટે સંસાધનોના વિભાજ્ય પૂલની રચના રાજ્યો અને કમિશનમાં અલગ-અલગ છે. કેટલાક SFC એ રાજ્યની કર આવકના હિસ્સા તરીકે અનુદાનની ભલામણ કરી છે, જ્યારે અન્યોએ તેમની આવકનો એક હિસ્સો સ્થાનિક સંસ્થાઓને ફાળવ્યો છે.

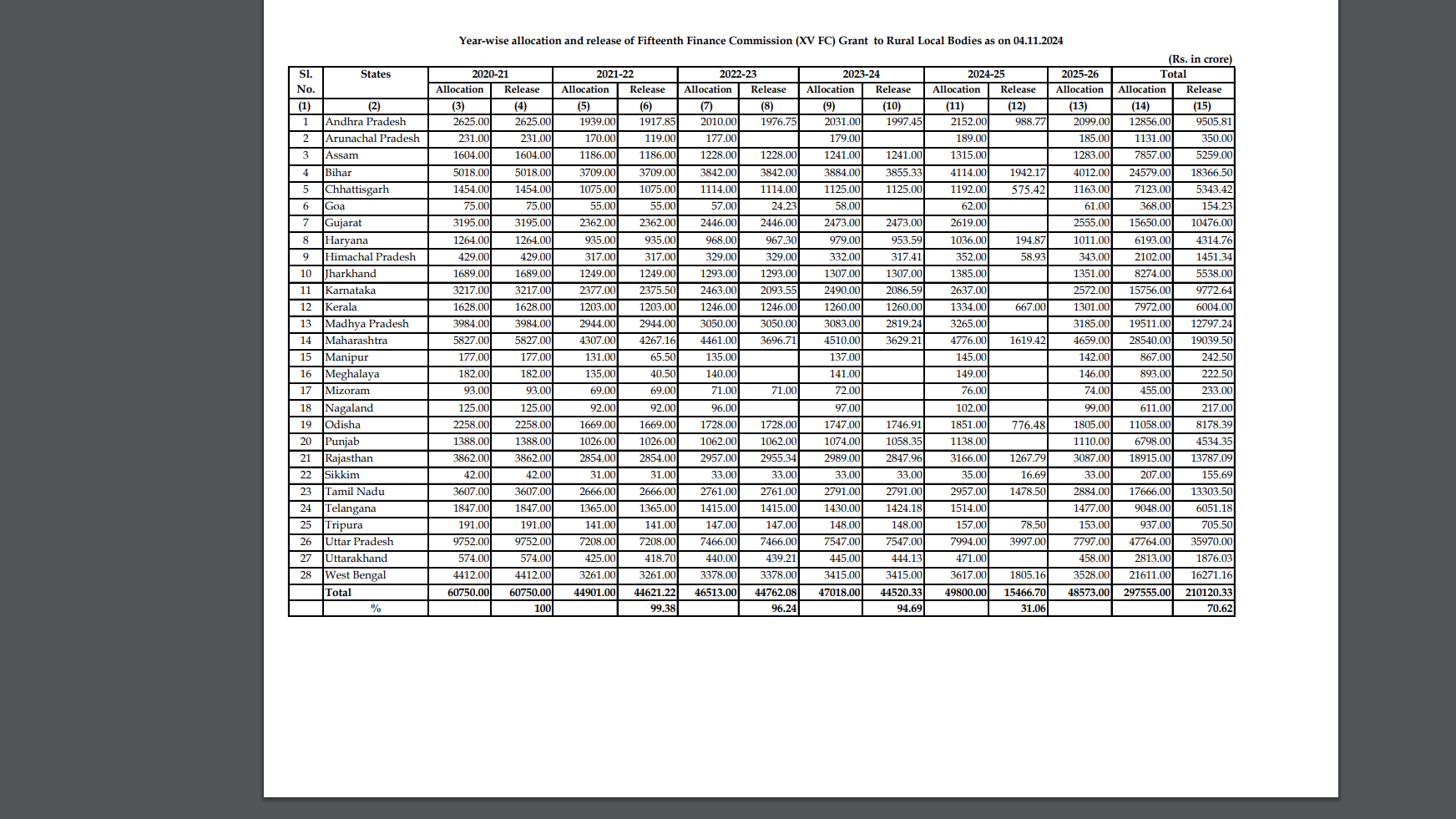

વધુમાં, કેટલાક SFC એ રાજ્યના સ્થાનીક કર ભંડોળના આધારે ફાળવવાની ભલામણ કરી છે. જેમાં કેન્દ્રીય ફાળવણીમાં રાજ્યનો ભાગ પણ સામેલ છે. નેશનલ ઇન્સ્ટિટ્યૂટ ઓફ પબ્લિક ફાઇનાન્સ એન્ડ પોલિસી, 2018ના અહેવાલમાં દર્શાવવામાં આવ્યું છે કે, તમામ રાજ્યો માટે સ્થાનિક સંસ્થાઓને સરેરાશ વાર્ષિક માથાદીઠ SFC ગ્રાન્ટ 2010-14 દરમિયાન 599 રૂપિયાથી વધારીને 2015-19 દરમિયાન 1,180 રૂપિયા કરવામાં આવી છે. SFC અનુદાનમાં સૌથી વધુ વધારો બિહાર, સિક્કિમ, હરિયાણા, આસામ, કેરળ, ઉત્તરાખંડ અને હિમાચલ પ્રદેશમાં જોવા મળ્યો હતો. ઓડિશા, પશ્ચિમ બંગાળ અને મિઝોરમમાં 2015-19ના સમયગાળા માટે માથાદીઠ વાર્ષિક સરેરાશ SFC હસ્તાંતરણ સૌથી ઓછું હતું, જ્યારે કેરળ અને કર્ણાટક માટે તેઓ રાષ્ટ્રીય સરેરાશ કરતા વધારે હતી. સદનસીબે, ક્રમિક સેન્ટ્રલ ફાયનાન્સ કમિશન (CFCs) એ PRIsને અનુદાનમાં સતત વધારો કરવાની ભલામણ કરી છે અને 15મી CFC દ્વારા રૂ. 2.37 લાખ કરોડ આપવામાં આવશે. ગમે તે હોય પણ એ કહેવું ખોટું નથી કે પંચાયતી રાજ સંસ્થાઓ તેમના અસ્તિત્વ માટે રાજ્ય અને કેન્દ્રીય અનુદાન પર નિર્ભર છે.

ગ્રામીણ ભારતના વિકાસ માટે, પંચાયતી રાજ સંસ્થાઓએ તેમના કરવેરા અને બિન-ટેક્સ આવકના સંસાધનો વધારવા અને સ્વતંત્ર આવકના સ્ત્રોતોને સ્થાપિત કરવા માટેના તેમના પ્રયાસોમાં સુધારો કરવામાટે પોતાના પ્રયાસો ચાલુ રાખવાની જરૂર છે. એકંદરે, ભારતમાં સ્થાનિક ગવર્નન્સ અને ગ્રામીણ વિકાસમાં PRIs ની મહત્વની ભૂમિકાને જોતાં, સ્થાનિક ચૂંટાયેલા પ્રતિનિધિઓ અને પદાધિકારીઓને પૂરતું અને વૈવિધ્યસભર ભંડોળના સ્ત્રોતો પૂરા પાડીને, વધુ વિકેન્દ્રીકરણને પ્રોત્સાહન આપીને, ક્ષમતા નિર્માણ કાર્યક્રમોનો અમલ કરીને અને ઈન્ફ્રાસ્ટ્રક્ચરમાં સુધારો કરીને તેમને સશક્તિકરણ કરવું આવશ્યક છે. પંચાયતી રાજ સંસ્થાઓને કેન્દ્ર અને રાજ્ય સરકારોએ જરૂરિયાત મુજબ મોટા ભંડોળની ફાળવણી કરવી જોઈએ અને સમયસર તેનું વિતરણ કરવું જોઈએ. તમામ SFCs એ PRIs ને રાજ્ય અનુદાનની ફાળવણીમાં સુધારો કરવા માટે સંપૂર્ણ અને વૈજ્ઞાનિક વિશ્લેષણ હાથ ધરવું જોઈએ. તમામ રાજ્યોએ સંબંધિત તમામ હિતધારકો સાથે ચર્ચા કરવી જોઈએ અને તે મુજબ નવી કર પ્રણાલી સ્થાપિત કરવી જોઈએ. સચોટતા માટે સ્વામિત્વ યોજના જેવા સર્વેક્ષણો હાથ ધરીને રહેણાંક હેતુઓ માટે જમીનની માલિકીની આસપાસની કાનૂની જટિલતાઓને દૂર કરવી મહત્વપૂર્ણ છે. કરવેરા અને બિન-કર આવક બંનેના સંચાલનને ઑપ્ટિમાઇઝ કરવાથી આ સંસ્થાઓ દ્વારા પૂરી પાડવામાં આવતી સેવાઓની ગુણવત્તામાં નોંધપાત્ર સુધારો થઈ શકે છે. આ સક્રિય પગલાઓ પાયાના સ્તરના માળખાકીય સુવિધાઓ અને શાસનને નોંધપાત્ર રીતે વધારવાની ક્ષમતા ધરાવે છે. પંચાયતી રાજ સંસ્થાઓને સરકારી ભૂમિ પર સૌર વિદ્યુત પાર્કોની સ્થાપના, સ્થાનીક જરૂરિયાતો અનુસાર નવા વેપાર મોડલની સાથે કચરાના વ્યવસ્થાપન કેન્દ્રો, ફૂડ પ્રોસેસિંગ કેન્દ્રો વગેરે દ્વારા તેમના પોતાના આવકના સ્ત્રોતને સુધારવા માટે પણ કામ કરવું જોઈએ. જ્યારે પંચાયતી રાજ સંસ્થાઓને નાણાકીય રીતે મજુબત કરવામાં આવે છે. ત્યારે તેઓ ગ્રામીણ લોકોને વધુ સારી સેવા પૂરી પાડી શકે છે અને ગ્રામ સ્વાયતતા પ્રાપ્ત કરી શકે છે.