ভারতীয় স্টার্টআপ সংস্থাগুলির উপর ঋণের বোঝা বাড়ছে ৷ ‘এক্সফেনো’র সর্বশেষ রিপোর্টে এই তথ্য দেওয়া হয়েছে ৷ এই ট্যালেন্ট সলিউশন ফার্ম মূলত স্টার্টআপ সংস্থাগুলির ব্যবসায়িক চুক্তি ও বিনিয়োগের উপর নজর রাখে ৷ ফলে এই রিপোর্টের ফলাফল সামনে আসার পর ভারতের ব্যবসায়িক মহলে আলোড়ন পড়ে গিয়েছে ৷

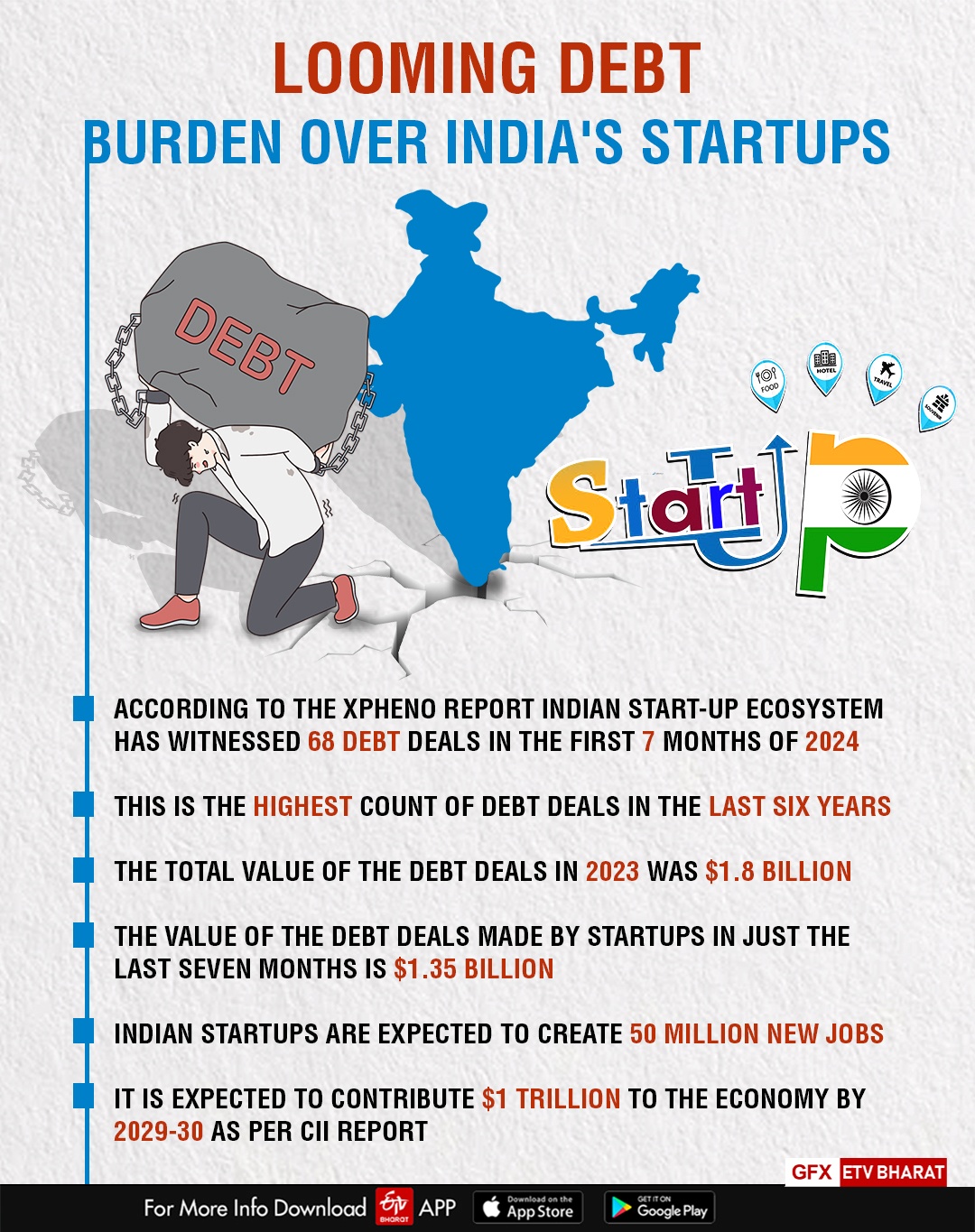

ওই রিপোর্টে বলা হয়েছে, 2024 সালের প্রথম সাত মাসে ভারতীয় স্টার্ট-আপ ইকোসিস্টেম 68টি ঋণ চুক্তি করেছে ৷ গত ছয় বছরে এটাই সবচেয়ে বেশি ঋণ চুক্তি ৷ আরও উদ্বেগের বিষয় হল যে 2023 সালে ঋণ চুক্তির মোট মূল্য ছিল 1.8 বিলিয়ন মার্কিন ডলার এবং মাত্র গত সাত মাসে স্টার্টআপগুলির ঋণ চুক্তির মূল্য পৌঁছেছে 1.35 বিলিয়ন মার্কিন ডলারে ৷ যা গত বছরের তুলনায় প্রায় 75 শতাংশ বেশি ৷

এই পরিসংখ্যান উদ্বেগজনক ৷ কারণ, ভারতে স্টার্টআপ ইকোসিস্টেম ভারতের অর্থনৈতিক বৃদ্ধিতে অনেকাংশে অবদান রেখেছে । ফিনটেক, ই-কমার্স, সফ্টওয়্যার পরিষেবা, অটোটেকের মতো সেক্টরগুলিতে যেখানে স্টার্টআপগুলি উৎকর্ষ সাধন করছে এবং বাণিজ্য প্রচারের পাশাপাশি চাকরি বৃদ্ধিতে অবদান রেখেছে ।

প্রকৃতপক্ষে, কনফেডারেশন অফ ইন্ডিয়ান ইন্ডাস্ট্রি বা সিআইআই-এর রিপোর্ট অনুসারে, ভারতীয় স্টার্টআপগুলি 50 মিলিয়ন নতুন চাকরি তৈরি করবে এবং 2029-30 সালের মধ্যে অর্থনীতিতে 1 ট্রিলিয়ন মার্কিন ডলার অবদান রাখবে বলে আশা করা হচ্ছে ৷ এই ধরনের কৌশলগত গুরুত্ব থাকা ভারতীয় স্টার্টআপগুলির ভালো অবস্থা আসলে স্থিতিশীল অর্থনীতির চাবিকাঠি । সুতরাং, ক্রমবর্ধমান ঋণের এই ঘটনার অন্তর্নিহিত কারণগুলি বোঝা ও ভবিষ্য়তের চিন্তা করা প্রাসঙ্গিক ।

ঋণের অর্থ ও স্টার্টআপ

যখন একটি সংস্থা ব্যবসার অর্থ জোগাড়ে ঋণ নেয় এবং সুদের সঙ্গে মূলধন ফেরত দেওয়ার প্রতিশ্রুতি দেয়, তখন আমরা বলতে পারি যে ফার্মটি ঋণের দ্বারা অর্থায়ন করেছে । সাধারণত, যেকোনও স্টার্টআপ সংস্থাকে তাদের সম্প্রসারণের জন্য বা আয় বৃদ্ধিতে এবং তাদের ফার্মের মূল্যবৃদ্ধির জন্য তহবিল জোগাড় করতে হয় ৷ তারা ঋণ বা ইক্যুইটি বা হাইব্রিড মোডে প্রয়োজনীয় মূলধন বাড়াতে পারে ।

কোনও সংস্থার তহবিল সংগ্রহের পদ্ধতি একাধিক ফ্যাক্টরের উপর নির্ভর করে ৷ তার মধ্যে রয়েছে লেনদেনের ব্যয়, এজেন্সির খরচ, মূলধন জোগাড়, ট্যাক্সের নিয়ম ইত্যাদি ৷ অনেক স্টার্টআপ মালিকানা হারানোর ভয়ে ঋণের আশ্রয় নেয়, যদি তারা ইক্যুইটির মাধ্যমে তহবিল বৃদ্ধি করে ৷ ঋণের মাধ্যমে টাকা জোগাড়ের সঙ্গে কর সংক্রান্ত যে সুবিধাগুলি আসে, তা সংস্থাগুলিকেও এর দিকে আকৃষ্ট করে ।

ভারতীয় স্টার্টআপগুলির ক্রমবর্ধমান ঋণের মাত্রা কোনও নতুন ঘটনা নয় । এটি 2021 সাল থেকে চলছে । সেই বছরই স্টার্টআপগুলির জন্য বিশাল অর্থ জোগাড় হয়েছিল ৷ বিশেষ করে ইউনিকর্নের জন্য ৷ 1 বিলিয়ন মার্কিন ডলার বা তার বেশি মূল্যের স্টার্টআপগুলিকেই ইউনিকর্ন বলা হয় । ফলে, 115টি ভারতীয় ইউনিকর্নের সংগৃহীত সামগ্রিক ঋণ শুধুমাত্র 2022 সালে 50 হাজার কোটি টাকায় পৌঁছায় ৷

এই কোম্পানিগুলি বিভিন্ন ঋণের উপকরণ যেমন রূপান্তরযোগ্য নোট, মেয়াদী ঋণ এবং কাঠামোগত লেনদেন ইত্যাদি ব্যবহার করে এত বিশাল মাত্রার ঋণ নেয় । তারা ভবিষ্যদ্বাণী করেছিল যে ইনিসিয়াল পাবলিক অফারিংস (আইপিও)-এর মাধ্যমে আরও বেশি খুচরো তহবিল যুক্ত হবে, যা তাদের স্বস্তিজনক অবস্থায় রাখবে ৷

যাইহোক, 2022 সালের পরবর্তী মাসগুলিতে বিশ্বব্যাপী অর্থনৈতিক উন্নতির কারণে অনেক কিছু ঠিক হয়, যা আইপিওগুলিকে বিলম্বিত করে । এটি স্টার্টআপগুলিকে আর্থিকভাবে জোর দিয়েছিল এবং সংস্থাগুলির মূল্যায়নও এই উন্নয়নগুলির দ্বারা প্রভাবিত হয়েছিল । তহবিল শেষ হয়ে যাওয়া এবং ঋণের বোঝা বাড়ানোর সঙ্গে অনেক স্টার্টআপ ইক্যুইটি থেকে কঠিন শর্তে অর্থ জোগাড় করেছিল ৷ অথচ অন্যান্য স্টার্টআপগুলি কেবলমাত্র বাজারে টিকে থাকার জন্য আরও বেশি ঋণের মধ্যে ডুবে গিয়েছিল ।

আগামীর পথ

যদিও ঋণ নিয়ে অর্থ সংগ্রহে সুবিধাও রয়েছে ৷ এটা খরচের সঙ্গেও আসে । উদাহরণ হিসেবে বলা যায় যে বড় ঋণের বাধ্যবাধকতা থাকলে স্টার্টআপগুলির মধ্যে প্রতিযোগিতা কমে যাবে । এর কারণ হল যে ঋণ পরিশোধ করা বোঝা হয়ে ওঠে, সময়ের সঙ্গে সঙ্গে নগদে টান পড়ে, এর ফলে ওই সংস্থাগুলির বৃদ্ধি আসন্ন হয় ।

অন্যদিকে, উচ্চঋণ সংস্থার ক্রেডিট রেটিংকে প্রভাবিত করে এবং সুদের হারও সংস্থার আয়ের উপর প্রভাব ফেলতে পারে । এই প্রেক্ষাপটে স্টার্টআপগুলিকে মনে রাখতে হবে যে ঋণ তাদের নগদের প্রবাহ থেকে সরবরাহ করা হয় । এই প্রবাহ স্থিতিশীল রাখা খুবই গুরুত্বপূর্ণ৷ যাইহোক, বেশিরভাগ স্টার্টআপ প্রাথমিকভাবে লোকসানের সঙ্গে শেষ হয় ৷ তাই প্রাথমিক পর্যায়ে ঋণ এড়ানো সর্বদা ভালো ।

এটা বলার অপেক্ষা রাখে না যে স্টার্টআপগুলিকে ঋণের অর্থ জোগাড়ের জন্য যাওয়া উচিত নয় । এটা করার ক্ষেত্রে তাদের যুক্তিবাদী হতে হবে । তারা ঋণ সম্পর্কে চিন্তা করতে পারে যদি তাদের স্টার্টআপ ইতিমধ্যেই লাভ করে থাকে, যেখান থেকে তারা ঋণদাতাদের অর্থ প্রদান করতে পারে । অন্যথায়, তারা ঋণদাতাদের কাছে তাদের মালিকানা হারানোর ঝুঁকির সম্মুখীন হয় ।

এর পাশাপাশি, স্টার্টআপগুলির উদ্দেশ্য সম্পর্কে স্পষ্টতা থাকা দরকার, যার জন্য ঋণ নেওয়া হচ্ছে । তাদের নির্দিষ্ট কারণ শনাক্ত করতে হবে ৷ যেমন কার্যকরী মূলধনের প্রয়োজনীয়তা পূরণ করা, একটি অধিগ্রহণ পরিকল্পনা সমর্থন করা বা ক্রেডিট বাড়ানো । তারপর তাদের ঋণের উৎস চিহ্নিত করতে হবে, যা তাদের প্রয়োজনের সঙ্গে মেলে ।

এছাড়া ঋণের অর্থ জোগাড়ের জন্য যে আর্থিক উপকরণগুলি তারা ব্যবহার করছে এবং ঋণখেলাপির ক্ষেত্রে ব্যবসার উপর কী প্রভাব পড়বে, সেই সম্পর্কে তাদের সঠিক ধারণা থাকতে হবে । যাইহোক, অনেক স্টার্টআপ এই অনুশীলন ছাড়াই বাজার থেকে ঋণ বাড়াচ্ছে বলে মনে হচ্ছে ৷ এইভাবে বিশাল ঋণ নেওয়ার ফলে ক্ষতির সম্মুখীন হচ্ছে । হোমওয়ার্কের অভাবের কারণেই বিশাল ঋণের স্তূপ তৈরি হয়েছে ।

আরেকটি গুরুত্বপূর্ণ বিষয়, যেটা লক্ষ্য করা যাচ্ছে, তা হল যে অনেক স্টার্টআপ কেবলমাত্র ঋণের মাধ্যমে অর্থ জোগাড় করে ইক্যুইটি পাওয়া যায় না বলে । পরিবর্তে, তাদের ইক্যুইটি বাড়ানো স্থগিত করার জন্য ঋণ বাড়াতে হবে, যতক্ষণ না এটি লাভজনক হয় । একবার ইক্যুইটি তাদের সাধ্যের মধ্যে হয়ে গেলে, তারা ঋণ পরিশোধ করতে পারে এবং সস্তা খরচে ইক্যুইটির মাধ্য়মে অর্থের সংস্থান করতে পারে ।

তবে এর জন্য একটি সুস্পষ্ট ঋণ পরিশোধের পরিকল্পনা থাকা প্রয়োজন, যা অনেক স্টার্টআপে থাকে না । এর ফলে ঋণের পরিমাণ বৃদ্ধি পাচ্ছে । সুতরাং, সময় এসেছে স্টার্টআপদের জেগে ওঠার ও তাদের ঋণের অবস্থান সম্পর্কে ভেবে দেখা যে সেগুলি টেকসই কি না এবং প্রয়োজনে সংশোধনমূলক ব্যবস্থা নেওয়া উচিত ।

এর ফলে ভারতীয় স্টার্টআপগুলির উপর যেভাবে ঋণের কালো মেঘ দেখা যাচ্ছে, তার জেরে হওয়া বৃহত্তর ঋণের সঙ্কট এড়ানো যাবে ৷ আর দেরি করলে স্টার্টআপে কর্মরত লক্ষ লক্ষ কর্মচারীর ভবিষ্যত ক্ষতিগ্রস্ত হবে ।

(লেখক উত্তরাখণ্ডের এইচ এন বি জি আরওয়াল সেন্ট্রাল বিশ্ববিদ্যালের বিজনেস ম্যানেজমেন্ট বিভাগের প্রধান)

(এই নিবন্ধে প্রকাশিত মতামতগুলি লেখকের । এখানে প্রকাশিত তথ্য এবং মতামত ইটিভি ভারত-এর মতামতকে প্রতিফলিত করে না ৷)