ਨਵੀਂ ਦਿੱਲੀ: ਹਾਲ ਹੀ ਵਿੱਚ ਭਾਰਤੀ ਰਿਜ਼ਰਵ ਬੈਂਕ (ਆਰਬੀਆਈ) ਨੇ ਕਰਜ਼ਾ ਮੁਅੱਤਲੀ ਲਈ 3 ਮਹੀਨੇ ਦੇ ਵਿਸਥਾਰ ਦਾ ਐਲਾਨ ਕੀਤਾ ਹੈ ਜਿਸ ਨਾਲ 31 ਅਗਸਤ 2020 ਤੱਕ ਕੁੱਲ ਰੋਕ ਦੀ ਮਿਆਦ ਨੂੰ 6 ਮਹੀਨੇ ਤੱਕ ਲੈ ਗਿਆ। ਕਈ ਲੋਕਾਂ ਨੇ ਇਸ ਨਾਲ ਇੱਕ ਵੱਡੀ ਰਾਹਤ ਮਹਿਸੂਸ ਕੀਤੀ ਹੈ ਕਿ ਉਨ੍ਹਾਂ ਨੂੰ 3 ਮਹੀਨੇ ਲਈ ਈਐਮਆਈ ਦਾ ਭੁਗਤਾਨ ਕਰਨ ਦੀ ਜ਼ਰੂਰਤ ਨਹੀਂ ਹੈ।

ਅਸਲ ਵਿੱਚ ਆਈਸੀਆਈਸੀਆਈ ਬੈਂਕ, ਐਕਸਿਸ ਬੈਂਕ, ਬਜਾਜ ਫਾਈਨੈਂਸ ਜਿਹੇ ਕੁੱਝ ਸਭ ਤੋਂ ਵੱਡੇ ਬੈਂਕਾਂ ਅਤੇ ਐਨਬੀਐਫਸੀ ਦੇ ਆਂਕੜਿਆ ਤੋਂ ਪਤਾ ਲੱਗਿਆ ਕਿ ਮਾਰਚ ਵਿੱਚ ਐਲਾਨੀ 3 ਮਹੀਨੇ ਦੀ ਮੁਅੱਤਲੀ ਦੇ ਤਹਿਤ ਲਗਭਗ 23-30 ਫੀਸਦੀ ਕਰਜ਼ੇ ਸਨ। ਬੰਧਨ ਬੈਂਕ ਲਈ ਕਰਜ਼ੇ ਦਾ ਇੱਕ ਹੈਰਾਨ ਕਰਨ ਵਾਲਾ ਆਂਕੜਾ 71 ਫੀਸਦੀ ਮੋਰਚੇਰੀਅਮ ਦੇ ਤਹਿਤ ਹੈ।

ਹੈਰਾਨੀ ਦੀ ਗੱਲ ਇਹ ਹੈ ਕਿ ਭਾਵੇਂ ਮੁਅੱਤਲੀ ਨਾਲ ਬਿਆਜ ਦਾ ਬੋਝ ਹੋਵੇ ਅਤੇ ਕਿਸੇ ਵਿਅਕਤੀਗਤ ਵਿੱਤ ਉੱਤੇ ਤਣਾਅ ਪੈਦਾ ਹੋਵੇ ਪਰ ਬਹੁਤ ਸਾਰੇ ਲੋਕ ਇਸ ਦੀ ਚੋਣ ਕਰ ਰਹੇ ਹਨ ਸ਼ਾਇਦ ਇਸ ਦੇ ਨਾਕਾਰਾਤਮਕ ਪ੍ਰਭਾਵ ਨੂੰ ਸਮਝੇ ਬਿਨਾਂ। ਇੱਕ ਮੋਰਚੇਰੀਅਮ ਦਾ ਮਤਲਬ ਇਹ ਨਹੀਂ ਕਿ ਈਐਮਆਈ ਨੂੰ ਮੁਆਫ਼ ਕੀਤਾ ਜਾ ਰਿਹਾ ਹੈ ਇਸ ਦਾ ਮਤਲਬ ਸਿਰਫ਼ ਭੁਗਤਾਨਾਂ ਨੂੰ ਟਾਲਣਾ ਹੈ।

ਇਸ ਦੇ ਨਾਲ ਹੀ ਮੋਰਚੇਰੀਅਮ ਦੀ ਮਿਆਦ ਦੌਰਾਨ ਵੀ ਬਕਾਇਆ ਰਾਸ਼ੀ ਉੱਤੇ ਬਿਆਜ ਜਮਾਂ ਹੁੰਦਾ ਰਹੇਗਾ। (ਆਸਾਨੀ ਨਾਲ ਸਮਝਣ ਲਈ 10 ਫੀਸਦੀ ਹਰ ਸਾਲ ਦੀ ਬਿਆਜ ਦਰ ਨਾਲ 10 ਲੱਖ ਰੁਪਏ ਦੇ ਕਰਜ਼ੇ ਉੱਤੇ ਵਿਚਾਰ ਕੀਤਾ ਜਾਵੇ। ਸਲਾਨਾ ਵਿਆਜ 1 ਲੱਖ ਰੁਪਏ ਹਰ ਸਾਲ ਆਉਂਦਾ ਹੈ। 6 ਮਹੀਨੇ ਲਈ ਭੁਗਤਾਨਾਂ ਮੁਅੱਤਲ ਕਰਕੇ ਤੁਸੀਂ ਆਸਾਨੀ ਨਾਲ 50 ਹਜ਼ਾਰ ਰੁਪਏ ਦਾ ਬਿਆਜ ਜਮਾਂ ਕਰੋਗੇ)

ਈਐਮਆਈ ਭੁਗਤਾਨ ਵਿੱਚ 6 ਮਹੀਨਿਆਂ ਤੱਕ ਦੇਰੀ ਕਰਨ ਦੇ ਵਿਕਲਪ ਤੋਂ ਇਲਾਵਾ, ਇਕੋ ਫਾਇਦਾ ਇਹ ਹੈ ਕਿ ਉਨ੍ਹਾਂ ਨੂੰ ਡਿਫਾਲਟ ਨਹੀਂ ਗਿਣਿਆ ਜਾਵੇਗਾ ਅਤੇ ਇਸ ਲਈ ਬੈਂਕ ਵਾਧੂ ਜ਼ੁਰਮਾਨਾ ਨਹੀਂ ਲਵੇਗਾ। ਨਾਲ ਹੀ ਇਹ ਤੁਹਾਡੀ ਕ੍ਰੈਡਿਟ ਰੇਟਿੰਗ ਨੂੰ ਪ੍ਰਭਾਵਤ ਨਹੀਂ ਕਰੇਗਾ। ਹਾਲਾਂਕਿ, ਇਹ ਲਾਭ ਵਾਧੂ ਵਿਆਜ ਦੇ ਰੂਪ ਵਿੱਚ ਮਹੱਤਵਪੂਰਨ ਕੀਮਤ 'ਤੇ ਆਉਂਦੇ ਹਨ।

ਇਹ ਤਨਖਾਹ ਵਿੱਚ ਕਟੌਤੀ ਜਾਂ ਤਨਖਾਹ ਦੇ ਅੰਤਰ ਦੇ ਉਲਟ ਹੈ, ਜੋ ਕਿ ਸਾਡੇ ਵਿੱਚੋਂ ਬਹੁਤ ਸਾਰੇ ਇਸ ਸਮੇਂ ਲੈ ਰਹੇ ਹਨ। ਬਹੁਤੀ ਸੰਭਾਵਨਾ ਹੈ, ਮੁਲਤਵੀ ਤਨਖਾਹ ਲਈ ਕੋਈ ਵਿਆਜ ਨਹੀਂ ਦਿੱਤਾ ਜਾਵੇਗਾ।

ਇਸ ਲਈ ਅਜਿਹੀ ਯੋਜਨਾ ਦੀ ਚੋਣ ਕਰਨ ਤੋਂ ਪਹਿਲਾਂ ਕਿਸੇ ਨੂੰ ਕਰਜ਼ੇ ਦੀ ਮੁਆਫੀ ਦੇ ਅਸਲ ਵਿੱਤੀ ਪ੍ਰਭਾਵ ਨੂੰ ਸਮਝਣਾ ਚਾਹੀਦਾ ਹੈ। ਭੁਗਤਾਨ ਕੀਤਾ ਗਿਆ ਵਧੇਰੇ ਵਿਆਜ ਵੀ ਇਸ ਗੱਲ 'ਤੇ ਨਿਰਭਰ ਕਰੇਗਾ ਕਿ ਤੁਸੀਂ ਆਪਣੀ EMI ਦੁਬਾਰਾ ਕਿਵੇਂ ਸ਼ੁਰੂ ਕਰਦੇ ਹੋ। ਨਕਾਰਾਤਮਕ ਪ੍ਰਭਾਵਾਂ ਦੇ ਵਧ ਰਹੇ ਕ੍ਰਮ ਨਾਲ ਤੁਹਾਡੇ ਕੋਲ ਤਿੰਨ ਵਿਕਲਪ ਹਨ:

- ਇੱਕ ਵਾਰ ਵਿੱਚ ਸਿੱਧੇ ਪਿਛਲੇ 6 ਮਹੀਨੇ ਵਿੱਚ ਜਮਾਂ ਹੋਏ ਵਿਆਜ- ਕਈ ਲੋਕਾਂ ਲਈ ਸੰਭਵ ਨਹੀਂ ਹੋ ਸਕਦੀ ਹੈ।

- ਹਰ ਈਐਮਆਈ ਦੀ ਮਾਤਰਾ ਵਧਾਉਣ ਲਈ ਬੈਂਕ ਨੂੰ ਬੇਨਤੀ ਕਰੋ ਪਰ ਕਾਰਜਕਾਲ ਨਿਸ਼ਚਿਤ ਰੱਖੋ- ਅਗਲਾ ਸਭ ਤੋਂ ਵਧੀਆ ਸੰਭਵ ਵਿਕਲਪ।

- ਈਐਮਆਈ ਰਾਸ਼ੀ ਨੂੰ ਮੂਲ ਦੇ ਸਮਾਨ ਰੱਖੋ ਪਰ ਕਾਰਜਕਾਲ ਵਧਾਓ- ਜ਼ਿਆਦਾਤਰ ਵਾਧੂ ਵਿਆਜ ਭੁਗਤਾਨ ਵੱਲ ਜਾਂਦਾ ਹੈ।

ਆਓ ਇਨ੍ਹਾਂ ਵਿਕਲਪਾਂ ਦੇ ਤਹਿਤ ਭੁਗਤਾਨ ਕੀਤੇ ਗਏ ਵਾਧੂ ਵਿਆਜ ਦੀ ਤੁਲਨਾ ਕਰਨ ਲਈ ਕੁਝ ਉਦਾਹਰਣਾਂ ਵੱਲ ਧਿਆਨ ਦੇਈਏ-

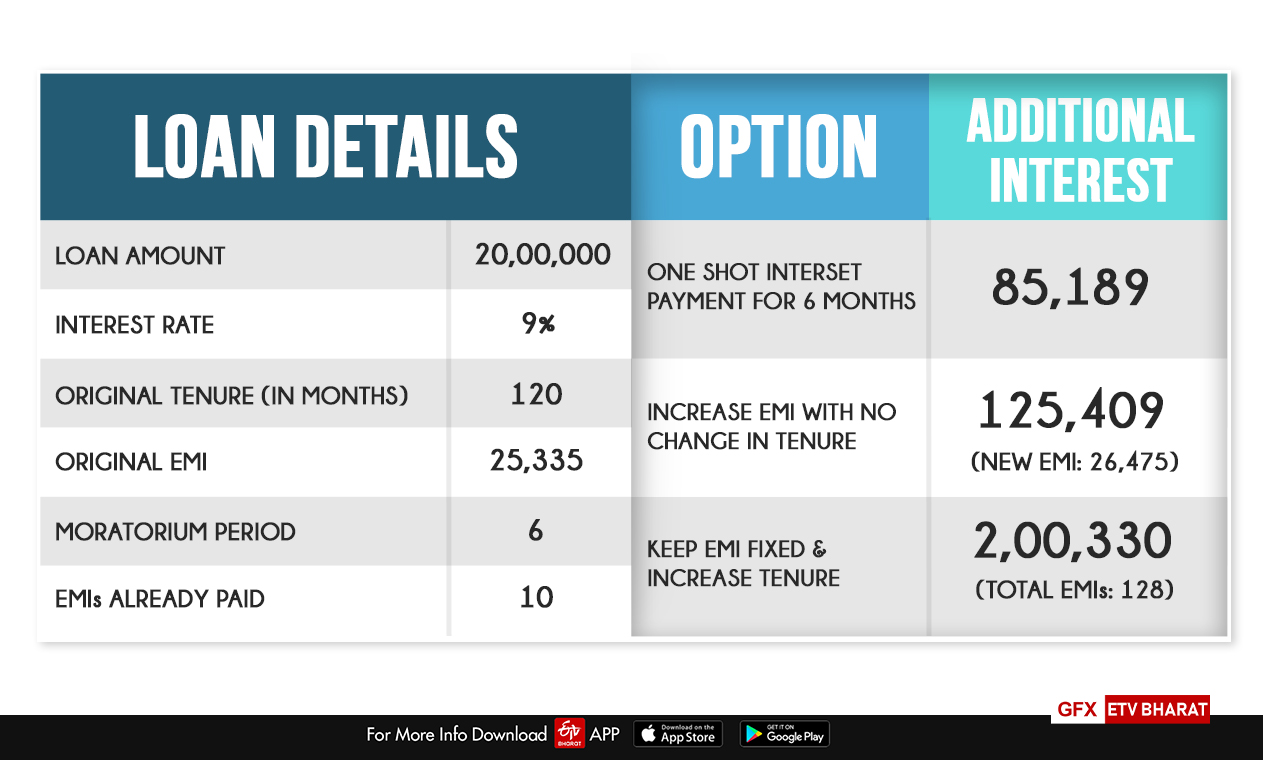

10 ਸਾਲਾਂ ਲਈ 9 ਫੀਸਦੀ 'ਤੇ 20 ਲੱਖ ਦਾ ਕਰਜ਼ਾ ਲਓ। ਮੰਨ ਲਓ ਕਿ 10 ਈਐਮਆਈ ਪਹਿਲਾਂ ਹੀ ਭੁਗਤਾਨ ਕੀਤੇ ਜਾ ਚੁੱਕੇ ਹਨ। ਛੇ ਮਹੀਨਿਆਂ ਦੇ ਮੁਲਤਵੀ ਹੋਣ ਦਾ ਪ੍ਰਭਾਵ ਅਤੇ ਵੱਖ-ਵੱਖ ਵਿਕਲਪਾਂ ਦੇ ਤਹਿਤ ਵਾਧੂ ਵਿਆਜ ਅਦਾਇਗੀ ਦਾ ਵਿਕਲਪ ਹੇਠਾਂ ਦਿੱਤਾ ਗਿਆ ਹੈ:

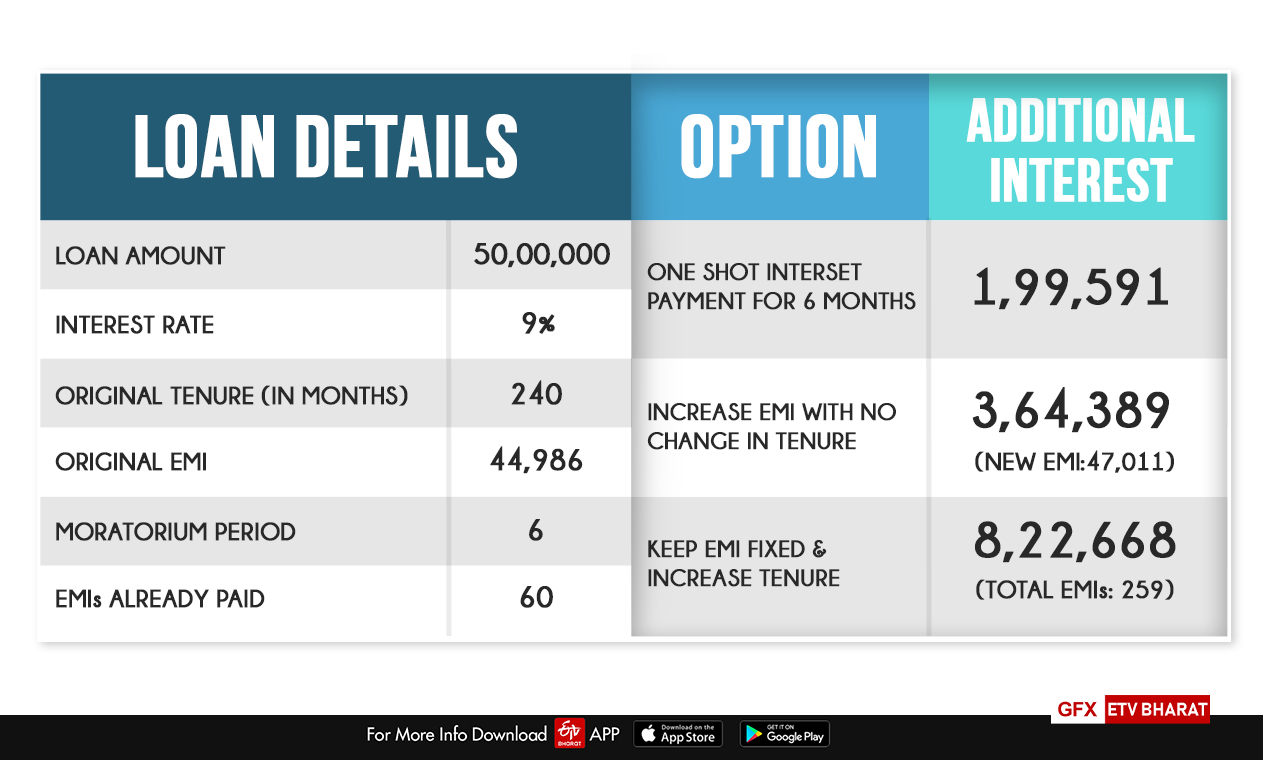

ਇਸੇ ਤਰ੍ਹਾਂ, ਮੰਨ ਲਓ ਕਿ ਪਿਛਲੇ ਪੰਜ ਸਾਲਾਂ ਤੋਂ ਈਐਮਆਈ ਦੁਆਰਾ ਪਹਿਲਾਂ ਹੀ ਅਦਾ ਕੀਤੇ 20 ਸਾਲਾਂ ਲਈ ਲਏ ਗਏ 50 ਲੱਖ ਦਾ ਕਰਜ਼ਾ, ਛੇ ਮਹੀਨਿਆਂ ਦੇ ਕਰਜ਼ੇ ਦੀ ਮੁਆਫੀ ਦਾ ਲਾਭ ਇਸ ਤਰ੍ਹਾਂ ਹੋਵੇਗਾ:

ਜੇ ਤੁਸੀਂ ਇਸ ਮਾਮਲੇ ਵਿੱਚ ਈਐਮਆਈ ਰਾਸ਼ ਸਥਿਰ ਰੱਖਣ ਅਤੇ ਕਰਜ਼ਾ ਮਿਆਦ ਵਧਾਉਣ ਦਾ ਫੈਸਲਾ ਲੈਂਦੇ ਹੋ ਤਾਂ ਤੁਹਾਨੂੰ ਲਗਭਗ 8.2 ਲੱਖ ਰੁਪਏ ਦਾ ਜ਼ਿਆਦਾਤਰ ਵਿਆਜ ਦੇਣਾ ਹੋਵੇਗਾ ! ਇਸ ਮਾਮਲੇ ਵਿੱਚ ਲਗਭਗ 19 ਵਾਧੂ ਈਐਮਆਈ !

ਆਨਲਾਈਨ ਕਈ ਕੈਲਕੁਲੇਟਰ ਮੌਜੂਦ ਹਨ ਜਿਨ੍ਹਾਂ ਦੀ ਵਰਤੋਂ ਤੁਸੀਂ ਪ੍ਰਭਾਵ ਦੀ ਗਣਨਾ ਕਰਨ ਅਤੇ ਸੂਚਨਾ ਫੈਸਲਿਆ ਤੱਕ ਪਹੁੰਚਣ ਲਈ ਕਰ ਸਕਦੇ ਹਨ।

ਇਸ ਨੂੰ ਸੌਖਾ ਰੱਖਣ ਲਈ, ਕਰਜ਼ੇ ਦੀ ਰਕਮ ਬਕਾਇਆ ਹੈ ਅਤੇ ਮੁੜ ਅਦਾਇਗੀ ਦੀ ਮਿਆਦ ਜਿੰਨੀ ਜ਼ਿਆਦਾ ਹੈ, ਵਿਆਜ਼ ਦੀ ਰਕਮ ਵੱਧ ਹੋਵੇਗੀ (ਜਿੰਨਾ ਜ਼ਿਆਦਾ ਤੁਸੀਂ ਕਿਸੇ ਹੋਰ ਦੇ ਪੈਸੇ ਰੱਖੋਗੇ, ਜਿੰਨਾ ਜ਼ਿਆਦਾ ਵਿਆਜ ਤੁਸੀਂ ਭੁਗਤਾਨ ਕਰੋਗੇ)। ਇਸ ਲਈ, ਜਿਨ੍ਹਾਂ ਲੋਕਾਂ ਨੇ ਹਾਲ ਹੀ ਵਿੱਚ ਕਰਜ਼ੇ ਲਏ ਹਨ, ਉਨ੍ਹਾਂ ਨੂੰ ਮੁਆਫੀ ਤੋਂ ਬਚਣ ਲਈ ਆਪਣੀ ਪੂਰੀ ਕੋਸ਼ਿਸ਼ ਕਰਨੀ ਚਾਹੀਦੀ ਹੈ।

ਹਾਲਾਂਕਿ ਅਜਿਹਾ ਜਾਪਦਾ ਹੈ ਕਿ ਬਹੁਤ ਸਾਰੇ ਲੋਕਾਂ ਨੇ ਨਕਦੀ ਦਾ ਚੰਗਾ ਵਹਾਅ ਹੋਣ ਦੇ ਬਾਵਜੂਦ ਸਿਰਫ ਅਣਦੇਖੀ ਜਾਂ ਗਲਤਫਹਿਮੀ ਤੋਂ ਬਾਹਰ ਆਉਣ ਲਈ ਮੁਲਤਵੀ ਕਰਨ ਦੀ ਚੋਣ ਕੀਤੀ ਹੈ। ਇਹ ਯੋਜਨਾ ਵਿਕਲਪ ਤੁਹਾਡਾ ਆਖਰੀ ਰਿਜੋਰਟ ਹੋਣਾ ਚਾਹੀਦਾ ਹੈ। ਡੈਬਿਟ ਇੱਕ ਦੁਸ਼ਟ ਜਾਲ ਹੈ ਜੋ ਤੁਹਾਨੂੰ ਬਾਰ ਬਾਰ ਕੱਟਣ ਆਉਂਦਾ ਹੈ। ਬੈਂਕ ਇੱਥੇ ਸਭ ਤੋਂ ਵੱਧ ਲਾਭਪਾਤਰੀ ਹਨ ਕਿਉਂਕਿ ਉਹ ਉੱਚ ਵਿਆਜ ਪ੍ਰਾਪਤ ਕਰਨਾ ਚਾਹੁੰਦੇ ਹਨ।

ਜੇ, ਆਪਣੀ ਪੂਰੀ ਕੋਸ਼ਿਸ਼ ਕਰਨ ਦੇ ਬਾਵਜੂਦ ਤੁਹਾਨੂੰ ਅਜੇ ਵੀ ਮੁਲਤਵੀ ਦੀ ਚੋਣ ਕਰਨੀ ਪਵੇਗੀ, ਤਾਂ ਇਹ ਸੁਨਿਸ਼ਚਿਤ ਕਰੋ ਕਿ ਜਦੋਂ ਤੁਹਾਡੀ ਸਥਿਤੀ ਵਿੱਚ ਢਿੱਲ ਦਿੱਤੀ ਜਾਵੇ, ਤਾਂ ਤੁਸੀਂ ਜਿੰਨਾ ਸੰਭਵ ਹੋ ਸਕੇ ਕਰਜ਼ ਦੇਣਾ ਸ਼ੁਰੂ ਕਰ ਦਿਓ। ਆਪਣੀ ਈਐਮਆਈ ਰਕਮ ਵਧਾਓ, ਵੱਧ ਅਦਾ ਕਰੋ ਪਰ ਉਸੇ ਕਾਰਜਕਾਲ ਲਈ ਰਹੋ।

(ਸੰਚਿਤ ਗਰਗ ਦਾ ਲੇਖ, ਲੇਖਕ ਨੇ ਆਪਣਾ ਐਮ.ਬੀ.ਏ. (ਵਿੱਤ) ਆਈਆਈਐਮ-ਇੰਦੌਰ ਤੋਂ ਕੀਤਾ ਹੈ)

ਡਿਸਕਲੇਮਰ: ਉਪਰੋਕਤ ਪ੍ਰਗਟ ਕੀਤੇ ਵਿਚਾਰ ਕੇਵਲ ਲੇਖਕ ਦੇ ਹਨ ਅਤੇ ਈਟੀਵੀ ਭਾਰਤ ਜਾਂ ਇਸ ਦੇ ਪ੍ਰਬੰਧਨ ਨਾਲ ਸਬੰਧਤ ਨਹੀਂ ਹਨ।

ਜੇ ਤੁਹਾਡੇ ਕੋਲ ਨਿੱਜੀ ਵਿੱਤ ਨਾਲ ਜੁੜੇ ਕੋਈ ਪ੍ਰਸ਼ਨ ਹਨ, ਤਾਂ ਅਸੀਂ ਉਨ੍ਹਾਂ ਨੂੰ ਕਿਸੇ ਮਾਹਰ ਦੁਆਰਾ ਜਵਾਬ ਦੇਣ ਦੀ ਕੋਸ਼ਿਸ਼ ਕਰਾਂਗੇ। ਪੂਰੀ ਜਾਣਕਾਰੀ ਦੇ ਨਾਲ Businessdesk@etvbharat.com 'ਤੇ ਸਾਡੇ ਨਾਲ ਸੰਪਰਕ ਕਰੋ।