ସାରଣୀ-3:

(ୟୁକୋ ବ୍ୟାଙ୍କ ବାଦ୍) ଋଣ ଦେବା ଉପରେ କଟକଣା ରହିତ ଦୁର୍ବଳ ଆର୍ଥିକ ସ୍ଥିତି ଥିବା ଅନ୍ୟ 3ଟି ପିଏସବି

| PSB | Centre’s stake | gross NPAs |

| ଇଣ୍ଡିଆନ ଓଭରସିଜ୍ ବ୍ୟାଙ୍କ | 95.84 % | Rs 23,734 cr |

| ସେଣ୍ଟ୍ରାଲ ବ୍ୟାଙ୍କ ଅଫ୍ ଇଣ୍ଡିଆ | 92.39 % | Rs 33,259 cr |

| ୟୁନାଇଟେଡ ବ୍ୟାଙ୍କ ଅଫ୍ ଇଣ୍ଡିଆ | 89.07 % | Rs 11,457 cr |

ମୂଳ କଥା :

ଭାରତୀୟ ରିଜର୍ଭ ବ୍ୟାଙ୍କର ପୂର୍ବତନ ଗଭର୍ଣ୍ଣର (ଜାନୁଆରୀ 2017ରୁ ଜୁଲାଇ 2019) ଭିରାଲ ଆଚାର୍ଯ୍ୟ ଅନେକ ସମୟରେ କ୍ରିକେଟର ରାହୁଲ ଦ୍ରାବିଡଙ୍କୁ ପ୍ରଶଂସା କରନ୍ତି। “ ସେ ଜଣେ ନିୟମିତ ମଧ୍ୟମ ଅର୍ଡର ବ୍ୟାଟସମ୍ୟାନ ଯେ କି ଅଧିକାଂଶ ସମୟରେ ପୂରା ଇନିଂସ ସୁଦୃଢ କରନ୍ତି। ଆରବିଆଇ ଭାରତୀୟ ଅର୍ଥନୀତିରେ ସେ ଭଳି ଭୂମିକା ତୁଲାଇବା ଉଚିତ୍”। ଯଦିଓ ଭିରାଲ ଆଚାର୍ଯ୍ୟ ଆରବିଆଇ ଛାଡ଼ି ସାରିଛନ୍ତି, ଏବେ ବି ଅନେକ ଦ୍ରାବିଡଙ୍କ ଗୁଣ ସହିତ ଆରବିଆଇ ଭୂମିକାକୁ ତୁଳନା କରିବା ପସନ୍ଦ କରନ୍ତି ନାହିଁ।

ଏବେ ଯେତେବେଳେ ରାଷ୍ଟ୍ରାୟତ୍ତ ଉଦ୍ୟୋଗରେ ପରିଚାଳିତ ବ୍ୟାଙ୍କ ବା ପିଏସବି ଗୁଡ଼ିକର ଅଚଳ ସମ୍ପତ୍ତି(ଏନପିଏ) ପରିମାଣ ବିପଜ୍ଜନକ ଭାବେ ବଢିଚାଲିଛି, ସେତେବେଳେ ଆରବିଆଇର ନିୟନ୍ତ୍ରଣ ବ୍ୟବସ୍ଥାକୁ ପୂର୍ବାପେକ୍ଷା ଅଧିକ ଅନୁଭବ କରାଯାଉଛି। ଯେଉଁ ଋଣ ପରିମାଣ ଉପରେ ମୂଳଧନ କିମ୍ଭା ସୁଧ 90 ଦିନ ପାଇଁ ପରିଶୋଧ ନହୋଇ ପଡି ରହିଥାଏ ତାହାକୁ ଏନପିଏ କୁହାଯାଏ।

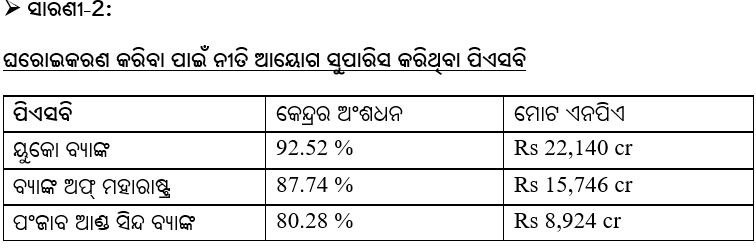

ଏନପିଏ କମାଇବା ପାଇଁ ସମାଧାନ କ୍ରମରେ ନୀତି ଆୟୋଗ ଜୁଲାଇ 2020ରେ 3ଟି ପିଏସବିର ଘରୋଇକରଣ ପାଇଁ ପ୍ରସ୍ତାବ ଦେଇଛି:

• ୟୁକୋ ବ୍ୟାଙ୍କ

• ପଂଜାବ ଆଣ୍ଡ ସିନ୍ଦ ବ୍ୟାଙ୍କ

• ଏବଂ ବ୍ୟାଙ୍କ ଅଫ୍ ମହାରାଷ୍ଟ୍ର

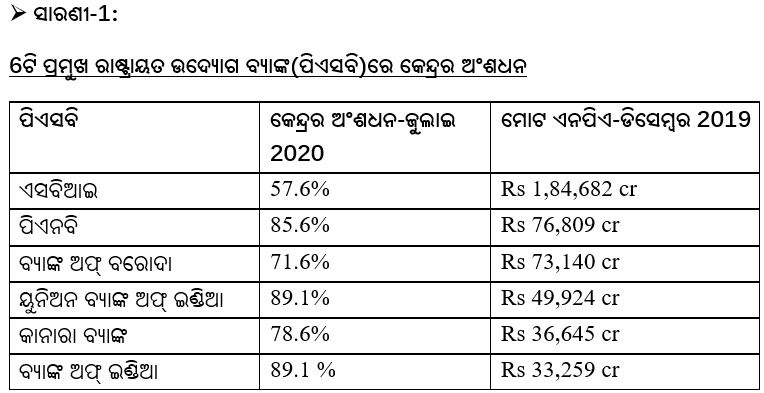

ଗୁରୁତ୍ବପୂର୍ଣ୍ଣ ହେଉଛି, 4ଟି ପିଏସବି ମଧ୍ୟରେ ଥିବା ୟୁକୋ ବ୍ୟାଙ୍କର ଏନପିଏ ଅନେକ ପରିମାଣରେ ବଢିଯାଇଥିବାରୁ ଏହାକୁ ଏବେ ଆରବିଆଇର ପ୍ରମ୍ପଟ କରେକ୍ଟିଭ ଆକ୍ସନ(ପିସିଏ) ଢାଞ୍ଚାରେ ରଖାଯାଇଛି। ବ୍ୟାଙ୍କକୁ ଏବେ ଋଣ ଦେବାକୁ ବାରଣ କରାଯାଇଛି। ପିସିଏ ଢାଞ୍ଚା ଅଧିନରେ ଥିବା ଅନ୍ୟ 3ଟି ପିଏସବି ହେଲା ଇଣ୍ଡିଆନ ଓଭରସିଜ ବ୍ୟାଙ୍କ, ସେଣ୍ଟ୍ରାଲ ବ୍ୟାଙ୍କ ଅଫ୍ ଇଣ୍ଡିଆ ଏବଂ ୟୁନାଇଟେଡ ବ୍ୟାଙ୍କ ଅଫ୍ ଇଣ୍ଡିଆ।

ନୀତି ଆୟୋଗ ତାହାର ସୁପାରିସର ଯଥାର୍ଥତା ପ୍ରତିପାଦିତ କରିବାକୁ ଯାଇ କହିଛି: “ବିଗତ ଦଶନ୍ଧିରେ ମୋଟ ଋଣ ପ୍ରଦାନରେ ପିଏସବିର ଅଂଶ 2010ରେ 75.1 ପ୍ରତିଶତରୁ 2020ରେ 57.5 ପ୍ରତିଶତକୁ ଖସି ଆସିଛି। ଯେତେବେଳେ କିଛି ପିଏସବି ଘରୋଇକରଣ ହେବ, ପିଏସବିର ମୋଟ ଋଣ ପରିମାଣ ଆହୁରି ତଳକୁ ଖସି ଆସିବ। ଫଳସ୍ବରୁପ ଏନପିଏ କମିଯିବ ଏବଂ ସରକାର ଓ ଆରବିଆଇ ପାଇଁ ମୁଣ୍ଡବିନ୍ଧା ଆଗାମୀ ଦିନରେ କିଛିଟା କମିଯିବ। ” କିନ୍ତୁ ଆରବିଆଇ ଘରୋଇକରଣ ପ୍ରସ୍ତାବ ସହିତ ଏକମତ ନୁହେଁ। ବରଂ ଆରବିଆଇର ଯୁକ୍ତି ହେଉଛି ଦେଶର ବିକାଶ ବିଶେଷ କରି ସମାଜର ଦୁର୍ବଳ ଶ୍ରେଣୀର ଲୋକଙ୍କ ପାଇଁ ପିଏସବି ଅପରିହାର୍ଯ୍ୟ।

ସରକାରଙ୍କ ପାଖରେ ଆଉ କିଛି ଉପାୟ ନଥିବା ମନେ କରି ଆରବିଆଇ ଭାବୁଛି ଅତ୍ୟଧିକ ଖରାପ ଅବସ୍ଥାରେ ଥିବା ପିଏସବିଗୁଡ଼ିକୁ କିଣିବା ପାଇଁ କୌଣସି ଘରୋଇ ସଂସ୍ଥା ଆଗକୁ ଆସିବେ ନାହିଁ। ବରଂ ସେମାନେ ଅଧିକ ସମ୍ପତ୍ତି ଏବଂ ବହୁତ କମ୍ ଏନପିଏ ଥିବା ବ୍ୟାଙ୍କ ପ୍ରତି ଆଗ୍ରହ ଦେଖାଇବେ। ବହୁତ କମ୍ ପରିମାଣ ଏନପିଏ ଥିବା ବ୍ୟାଙ୍କଗୁଡ଼ିକର ଯଦି ଘରୋଇକରଣ କରାଯାଏ ତେବେ ସରକାରଙ୍କ ପାଖରେ କେବଳ ବିପୁଳ ପରିମାଣର ଏନପିଏ ଥିବା ବ୍ୟାଙ୍କଗୁଡ଼ିକ ରହିବ। ଏହାଦ୍ବାରା ଘରୋଇକରଣର ମୂଳ ଉଦ୍ଦେଶ୍ୟ ସାଧିତ ହେବନାହିଁ।

ପିଏସବି ଘରୋଇକରଣ ବିରୁଦ୍ଧରେ ଯୁକ୍ତି ଦର୍ଶାଇ ଆରବିଆଇ ବୋର୍ଡ ସଦସ୍ୟ ସତୀଶ ମରାଠେ କହିଛନ୍ତି: “ବରଂ ସରକାର ନିଜ ପାଖରେ ବ୍ୟାଙ୍କଗୁଡ଼ିକର 26 ପ୍ରତିଶତ ଅଂଶଧନ ରଖି ଅବଶିଷ୍ଟ କମ୍ପାନି, ବ୍ୟାଙ୍କର ଟପ୍ ମ୍ୟାନେଜମେଣ୍ଟ, କର୍ମଚାରୀ ଏବଂ ଏପରିକି ସାଧାରଣ ଭାରତୀୟଙ୍କୁ ବିକ୍ରି କରିବା ଉଚିତ୍”। ମରାଠେଙ୍କ ଯୁକ୍ତି ଅନୁଯାୟୀ, ବର୍ତ୍ତମାନ ପିଏସବିର କୌଣସି ଜଣେ ବି କର୍ମଚାରୀ ବ୍ୟାଙ୍କକୁ ନିଜର ବୋଲି ଭାବୁନାହାଁନ୍ତି। “ ସୁତରାଂ ଟପ୍ ମ୍ୟାନେଜମେଣ୍ଟ ସ୍ତରରୁ ଆରମ୍ଭ କରି ତଳ ସ୍ତରର କର୍ମଚାରୀଙ୍କ ଯାଏଁ ସମସ୍ତଙ୍କୁ ସେମାନେ କାମ କରୁଥିବା ବ୍ୟାଙ୍କର ସେୟାର ଦେବାର ଆବଶ୍ୟକ ରହିଛି। ସେହିପରି ବ୍ୟାଙ୍କ ଗ୍ରାହକମାନେ ମଧ୍ୟ ପିଏସବିରେ ସେୟାର ରଖିବାକୁ ଚାହିଁଲେ ବ୍ୟାଙ୍କ ସେମାନଙ୍କୁ ଏହି ସୁବିଧା ଦେବା ଉଚିତ୍। ଏହାଦ୍ବାରା ସେମାନେ ବ୍ୟାଙ୍କର ଅଂଶଧନ ପାଇ ବ୍ୟାଙ୍କକୁ ନିଜର ବୋଲି ଭାବି ପାରିବେ ଏବଂ ତଦନୁଯାୟୀ କାମ କରିବେ। କିନ୍ତୁ, ଅଂଶଧନ କ୍ଷେତ୍ରରେ ଏକ ସିଲିଂ ରହିବା ଉଚିତ୍, ଯେପରି ଜଣେ ବ୍ୟକ୍ତି କିମ୍ବା ସଂସ୍ଥା କିମ୍ବା କୌଣସି ଗ୍ରୁପ୍ ପିଏସବିର ନିୟନ୍ତ୍ରଣ ନିଜ ଦଖଲକୁ ନେଇ ପାରିବନାହିଁ।”

ଏହି ଚିନ୍ତାଧାରା ନେଇ ରିଜର୍ଭ ବ୍ୟାଙ୍କ ଏ ଦିଗରେ ପ୍ରଥମ ପଦକ୍ଷେପ କ୍ରମରେ ସରକାରଙ୍କୁ ଔପଚାରିକ ଭାବେ ପରାମର୍ଶ ଦେଇଛି ଯେ,- 6ଟି ପ୍ରମୁଖ ପିଏସବି(ଏସବିଆଇ, ପିଏନବି, ୟୁନିଅନ ବ୍ୟାଙ୍କ ଅଫ୍ ଇଣ୍ଡିଆ, ବିଓବି, କାନାରା ବ୍ୟାଙ୍କ ଏବଂ ବ୍ୟାଙ୍କ ଅଫ୍ ଇଣ୍ଡିଆ)ରେ ସରକାରୀ ଅଂଶଧନ ଆସନ୍ତା 12ରୁ 18 ମାସ ମଧ୍ୟରେ 51 ପ୍ରତିଶତକୁ କମାଯାଉ। ଏବେ ଏସବୁ ବ୍ୟାଙ୍କରେ ସରକାରୀ ଅଂଶଧନ ଏହାଠାରୁ ଯଥେଷ୍ଟ ଅଧିକ ରହିଛି। ଏକ ଆନୁମାନିକ ହିସାବ ଅନୁଯାୟୀ ସରକାରଙ୍କ ଅଂଶଧନ 51 ପ୍ରତିଶତକୁ କମାଗଲେ ଏହି 6ଟି ପିଏସବିରୁ ସରକାର 43 ହଜାର କୋଟି ଟଙ୍କାରୁ ଅଧିକ ରାଜସ୍ବ ପାଇ ପାରିବେ।

ନିର୍ଭରଯୋଗ୍ୟ ସୂତ୍ରରୁ ଜଣାପଡ଼ିଛି ଯେ, ସରକାର ଆରବିଆଇ ସୁପାରିସରେ ଅନେକ ଫାଇଦା ଥିବା ଦେଖୁଛନ୍ତି ଏବଂ ସେ ଦିଗରେ କାମ ଆରମ୍ଭ କରିଛନ୍ତି। “ତାଲିକାଭୁକ୍ତ ହୋଇଥିବା 6ଟି ପିଏସବିରେ ସ୍ଥିତି(ଆସେଟ୍ କ୍ବାଲିଟି)ରେ ସୁଧାର ଆଣିବା ସରକାରଙ୍କ ପ୍ରଥମ ଟାର୍ଗେଟ୍ ରହିଛି। ଏହା ପର ପଦକ୍ଷେପରେ, ଏହି 6ଟି ପିଏସବି ଯେପରି କୌଣସି ବଡ଼ ପରିମାଣର ଋଣ ନଦିଅନ୍ତି ତାହା ଦେଖିବାକୁ ସରକାର ଯୋଜନା ରଖିଛନ୍ତି। ବରଂ ମାର୍ଚ୍ଚ 2021 ସୁଦ୍ଧା ଏନପିଏ ପରିମାଣ ଅନ୍ତତଃ ଏକ ତୃତୀୟାଂଶ କମାଇବା ଉପରେ ସେମାନେ ଗୁରୁତ୍ବ ଦେବେ।”

ନିକଟରେ ଇନଭେଷ୍ଟମେଣ୍ଟ ଏଣ୍ଡ ପବ୍ଲିକ୍ ଆସେଟ୍ ମ୍ୟାନେଜମେଣ୍ଟ(ଡିଆଇପିଏଏମ୍) ବିଭାଗର ସଚିବ ତୁହିନ କେ ପାଣ୍ଡେ ସୂଚନା ଦେଇଥିଲେ ଯେ-ସରକାର ରାଷ୍ଟ୍ରାଯତ୍ତ ଉଦ୍ୟୋଗରେ ପରିଚାଳିତ ସର୍ବାଧିକ 4ଟି କ୍ଷେତ୍ରକୁ ‘ଷ୍ଟ୍ରାଟେଜିକ୍ ସେକ୍ଟର’ ଭାବେ ବିଚାର କରୁଛନ୍ତି ଏବଂ ସରକାରଙ୍କ ଯୋଜନାରେ ବ୍ୟାଙ୍କିଙ୍ଗ ସେକ୍ଟର ଏକ ‘ଷ୍ଟ୍ରାଟେଜିକ୍ ସେକ୍ଟର’ ଭାବେ ରହିଛି। ଏଥିରୁ ବ୍ୟାଙ୍କିଙ୍ଗ ସେକ୍ଟର ପ୍ରତି ସରକାର ଗ୍ରହଣ କରୁଥିବା ନୀତିର ଆଭାସ ମିଳୁଛି।

ଏହାର ଅର୍ଥ ଏହା ହୋଇପାରେ କି ସରକାର ପ୍ରଥମେ 5ରୁ 10 ବର୍ଷ ଯାଏଁ ଏକ ଦୀର୍ଘ ମିଆଦୀ ଯୋଜନା କରି ଏବେ ଥିବା 12ଟି ପିଏସବିରୁ ସରକାରୀ ଅଂଶଧନ 26 ପ୍ରତିଶତକୁ କମାଇଦେବେ ଏବଂ ଏହାପରେ 8ଟି ଛୋଟ ଛୋଟ ପିଏସବିକୁ ମିଶାଇ 4ଟି ବଡ଼ ପିଏସବିରେ ପରିଣତ କରିବେ?

ପାର୍ଶ୍ବ କଥା:

ୟୁପିଏ-2ରୁ ଏବେକାର ମୋଦି-2.0 ସରକାର ଯାଏଁ ଏନପିଏର ଯାତ୍ରା

- ଯେତେବେଳେ ୟୁପିଏ-2 କ୍ଷମତା ଛାଡ଼ିଥିଲା, ପିଏସବିର ଏନପିଏ ପରିମାଣ ଥିଲା 2.83 ଲକ୍ଷ କୋଟି ଟଙ୍କା;

- କେନ୍ଦ୍ର ଅର୍ଥ ମନ୍ତ୍ରାଳୟ ମୁତାବକ ସେପ୍ଟେମ୍ବର 2019 ସୁଦ୍ଧା ଏନପିଏ ଥିଲା 7.27 ଲକ୍ଷ କୋଟି, ଡିସେମ୍ବର 2019ରେ ଏହାକ 5.70 ଲକ୍ଷ କୋଟିକୁ ଖସି ଆସିଥିଲା।

ଅଧିକାଂଶ ଏନପିଏ ୟୁପିଏ-2 ସମଯରୁ ଆରମ୍ଭ ହୋଇଥିଲା

- ୟୁପିଏ-2 (2009-2014) ସମୟରେ ଟେଲିକମ୍ ସ୍କାମ୍ ଓ କୋଇଲା ଦୁର୍ନୀତି ସାମନାକୁ ଆସିଥିଲା। ପୂର୍ବତନ ଟେଲିଯୋଗାଯୋଗ ମନ୍ତ୍ରୀ ଏ. ରାଜାଙ୍କ ଦ୍ବାରା ଜାନୁଆରି 2008ରେ ଲାଇସେନସ ବଣ୍ଟନ ବେଳେ ବ୍ୟାପକ ନିୟମ ଉଲ୍ଲଂଘନ ହୋଇଥିଲା। ସୁପ୍ରିମ କୋର୍ଟ 2013 ଫେବ୍ରୁଆରିରେ ସମସ୍ତ 122ଟି ଲାଇସେନସ ବାତିଲ କରି ଦେଇଥିଲେ। ଏସବୁ 122ଟି ଲାଇସେନସ ସହିତ 1.78 ଲକ୍ଷ କୋଟି ଟଙ୍କାର ପୁଞ୍ଜି ବିନିଯୋଗ ଯୋଡ଼ି ହୋଇଥିଲା।

- ସେପ୍ଟେମ୍ବର 2014ରେ ସୁପ୍ରିମ କୋର୍ଟ କୋଇଲା କମ୍ପାନି ଗୁଡ଼ିକ ଦିଆଯାଇଥିବା 214ଟି କୋଇଲା ବ୍ଲକର ଲାଇସେନସ ରଦ୍ଦ କରିଥିଲେ। 214 କୋଲ୍ ବ୍ଲକ ସହ 2.85 ଲକ୍ଷ କୋଟି ଟଙ୍କାର ନିବେଶ ସମ୍ପୃକ୍ତି ଥିଲା।

- ସୁପ୍ରିମ କୋର୍ଟଙ୍କ ଏହି ଦୁଇ ଆଦେଶ ଯୋଗୁଁ ରାତିଅଧିଆ ଟେଲିକମ୍ ଓ ବିଦ୍ୟୁତ କମ୍ପାନି ଗୁଡ଼ିକ ବିଭିନ୍ନ ବ୍ୟାଙ୍କରୁ ନେଇଥିବା ବିପୁଳ ପରିମାଣର ଋଣ ଏନପିଏରେ ପରିଣତ ହୋଇଥିଲା।

- ଏହାବ୍ୟତୀତ ଶାସକ ଦଳ ଏବଂ କମ୍ପାନି ଗୁଡ଼ିକ ମଧ୍ୟରେ ଅସାଧୁ ସମ୍ପର୍କ କାରଣରୁ ଏନପିଏ ପରିମାଣ ବିପୁଳ ଆକାରରେ ବଢିଥିଲା। ବିଜୟ ମାଲ୍ୟ, ରାଣା କପୁରଙ୍କ ଭଳି ବଡ଼ ବଡ଼ ବ୍ୟବସାୟୀଙ୍କଠାରୁ ପାଣ୍ଠି ସଂଗ୍ରହ ପରେ ସେମାନଙ୍କ ବ୍ୟବସାୟ ସଂସ୍ଥାଗୁଡ଼ିକୁ ବିପୁଳ ପରିମାଣରେ ଋଣ ଦେବା ଲାଗି ପିଏସବିଗୁଡ଼ିକୁ ରାଜନୈତିକ ନେତାମାନେ ବାଧ୍ୟ କରିଥିଲେ।

ଏନପିଏ କମାଇବା ପାଇଁ ମୋଦି ସରକାର ନେଇଥିବା ପଦକ୍ଷେପ

1.ଛୋଟ ଛୋଟ ବ୍ୟାଙ୍କକୁ ମିଶାଇ ବଡ଼ ବ୍ୟାଙ୍କ କରିବା ସହ ପିଏସବିଗୁଡ଼ିକର ସ୍ଥିତି ସୁଦୃଢ କରିବାକୁ ମୋଦି-1.0 ସରକାରଙ୍କ ପଦକ୍ଷେପ ଆରମ୍ଭ। 2017ରେ 27ଟି ପିଏସବି ଥିବା ବେଳେ ଏବେ ରହିଛି 12ଟି ପିଏସବି ।

2.ଇନସଲଭେନସି ଏଣ୍ଡ ବ୍ୟାଙ୍କରପସୀ କୋଡ୍-2016 ଜରିଆରେ ଋଣ ବକେୟା ରଖିଥିବା କମ୍ପାନି ବିରୁଦ୍ଧରେ ମୋଦି-1.0 ସରକାରଙ୍କ ଦ୍ବାରା ଆଇନଗତ କାର୍ଯ୍ୟାନୁଷ୍ଠାନ ଗ୍ରହଣ ।

3. ପିଏସବିର ଆର୍ଥିକ ସ୍ଥିତିରେ ସୁଧାର ଆଣିବା ପାଇଁ ମୋଦି ସରକାର ଗତ 6 ବର୍ଷରେ ଟିକସଦାତାଙ୍କ 3.5 ଲକ୍ଷ କୋଟି ଟଂକା ପିଏସବିରେ ନିବେଶ କରିଛନ୍ତି। କିନ୍ତୁ ପରେ ସରକାରଙ୍କର ମଧ୍ୟ ହୃଦବୋଧ ହୋଇଛି ଯେ, ଟିକସଦାତାଙ୍କ ଟଙ୍କା ପିଏସବିରେ ସବୁଦିନ ପାଇଁ ଖଟାଯିବା ବାସ୍ତବରେ ସମ୍ଭବପର ନୁହେଁ।

ତଥାପି ମୋଦି ସରକାର-1.0 ମଧ୍ୟ ଏନପିଏ ବଢିବା ପାଇଁ ଦାୟୀ

• କିଛି ବିଶେଷଜ୍ଞଙ୍କ କହିବା ହେଲା, ନଭେମ୍ବର 2016ରେ ହୋଇଥିବା ବିମୁଦ୍ରୀକରଣ ଯୋଗୁଁ ଏନପିଏରେ ବୃଦ୍ଧି ଘଟିଲା। ନଗଦ ଅର୍ଥ କାରବାରରେ ବଞ୍ଚିଥିବା ରିଅଲ ଇଷ୍ଟେଟ, ଅଟୋମୋବାଇଲ, ଟୁରିଜିମ୍, ମ୍ୟାନୁଫ୍ୟାକଚରିଂ ଆଦି କ୍ଷେତ୍ରଗୁଡ଼ିକ ବିମୁଦ୍ରୀକରଣ ପରବର୍ତ୍ତୀ ସମୟରେ ବିଶେଷ ପ୍ରଭାବିତ ହୋଇଥିଲେ। ଫଳରେ ଏସବୁ କମ୍ପାନି ପିଏସବିରୁ ନେଇଥିବା ବିପୁଳ ଋଣ ପରିଶୋଧ କରିବାରେ ବିଫଳ ହେଲେ।

• ଆହୁରି ମଧ୍ୟ ଇନସଲଭେନ୍ସୀ ଏଣ୍ଡ ବ୍ୟାଙ୍କରୁପସୀ କୋଡ୍-2016କୁ ନିରପେକ୍ଷ ଭାବେ ପ୍ରଣୟନ କରିବାରେ ଆରବିଆଇ କ୍ଷମତାରେ ମୋଦି ସରକାର-1.0 ଅଙ୍କୁଶ ଲଗାଇଥିବା ଅଭିଯୋଗ।

• ଅଗଷ୍ଟ 2016ରେ ରଘୁରାମ ରାଜନଙ୍କଠାରୁ ଦାୟିତ୍ବ ଗ୍ରହଣ ପରେ ଆରବିଆଇ ଗଭର୍ଣ୍ଣର ଉରଜିତ ପଟେଲ ନୂଆ କରି ହୋଇଥିବା ଇନସଲଭେନ୍ସୀ ଏଣ୍ଡ ବ୍ୟାଙ୍କରୁପସୀ କୋଡ୍-2016 ପ୍ରଣୟନ କରିଥିଲେ। ଏହା ଅଧିନରେ କୌଣସି କମ୍ପାନି ଦେବାଳିଆ ଘୋଷଣା ହେବା ତାରିଖର 6ରୁ 9 ମାସ ମଧ୍ୟରେ ଉଦ୍ଦେଶ୍ୟମୂଳକ ଋଣ ଖିଲାଫକାରୀଙ୍କ ସମସ୍ତ ସମ୍ପତ୍ତି ବ୍ୟାଜାପ୍ତି କରିବାର ବ୍ୟବସ୍ଥା ଥିଲା। ଯେତେବେଳ ଆରବିଆଇ ଦେବାଳିଆ କମ୍ପାନି ବିରୁଦ୍ଧରେ ଏହି ଆଇନ ଅନୁଯାୟୀ କାର୍ଯ୍ୟାନୁଷ୍ଠାନ ନେବା ଆରମ୍ଭ କରିଥିଲା, ସେତେବେଳେ ମୋଦି ସରକାର-1.0 ଆରବିଆଇ ଏ ଦିଗରେ କମ୍ପାନି ଦେଖି ବିଚାର କରିବାକୁ ଚାହିଁଥିଲେ।

• (2019 ସାଧାରଣ ନିର୍ବାଚନକୁ ଦୃଷ୍ଟିରେ ରଖି) ମୋଦି ସରକାର ବହୁ ସଂଖ୍ୟାରେ ଲୋକଙ୍କୁ ନିଯୁକ୍ତି ଦେଇଥିବା କମ୍ପାନି ବିରୁଦ୍ଧରେ କାର୍ଯ୍ୟାନୁଷ୍ଠାନ ଗ୍ରହଣରେ ଆରବିଆଇ ଠାରୁ ସରକାର କୋହଳ ନୀତି ଚାହିଁଥିଲେ। ନିର୍ବାଚନ ପୂର୍ବରୁ ଲୋକେ ଯେପରି ସେମାନଙ୍କ ନିଯୁକ୍ତିରୁ ଛଟେଇ ନହୁଅନ୍ତି ସେଥିପ୍ରତି ମୋଦି ସରକାର ଅଧିକ ଯତ୍ନବାନ ଥିଲେ।

• ଦ୍ବିତୀୟତଃ, ସରକାର ଚାହିଁଥିଲେ ଅଧିକ ନିଯୁକ୍ତି ସୁଯୋଗ ସୃଷ୍ଟି ପାଇଁ ମୁଦ୍ରା ଯୋଜନାରେ ଏବଂ ଏମଏସଏମଇ ଉଦ୍ୟୋଗ ଗୁଡ଼ିକୁ ଋଣ ଦେବା ସକାଶେ ଆରବିଆଇ ରାଷ୍ଟ୍ରାୟତ ବ୍ୟାଙ୍କଗୁଡ଼ିକୁ ଅନୁମତି ପ୍ରଦାନ କରୁ। ଏ କ୍ଷେତ୍ରରେ ସରକାର ବ୍ୟାଙ୍କଗୁଡ଼ିକର ଆର୍ଥିକ ସ୍ଥିତିକୁ ଅଣଦେଖା କରିଥିଲେ।

• ଯେତେବେଳ ଉରଜିତ ପଟେଲ ଏଥିରେ ରାଜି ହୋଇନଥିଲେ, ସରକାର ଆରବିଆଇର ନିଷ୍ପତ୍ତିକୁ ବାଦ୍ ଦେଇ ସେକସନ 7 ଲାଗୁ କରିବାକୁ ଧମକ ଦେଇଥିଲେ। ଏହାର ପ୍ରତିବାଦରେ ଉରଜିତ ପଟେଲ ତାଙ୍କର କାର୍ଯ୍ୟକାଳ ମଝିରେ ଡିସେମ୍ବର 2018ରେ ଇସ୍ତଫା ଦେଇଥିଲେ।