ഹൈദരാബാദ്: ആദായനികുതി ഘടനയില് ഏറെ പരിഷ്കാരങ്ങളുമായാണ് ധനമന്ത്രി നിര്മല സീതാരാമന് കഴിഞ്ഞദിവസം കേന്ദ്ര ബജറ്റ് അവതരിപ്പിച്ചത്. ആദായ നികുതിയിലും വിശിഷ്യാ വ്യക്തിഗതമായ നികുതി നിരക്കുകളിലും മാറ്റമുണ്ടാകുമെന്നറിഞ്ഞതോടെ ഇടത്തരക്കാര് ഉള്പ്പെടുന്ന സാധാരണക്കാരനും ത്രില്ലടിച്ചു. എന്നാല് സ്ലാബുകളില് മാറ്റം വരുത്തിയെന്നും നികുതിയിനത്തില് ഇളവ് നല്കിയെന്നും വ്യക്തമാക്കുമ്പോള് അത് എത്രകണ്ട് പൊതുജനങ്ങളെ ബാധിക്കും എന്നതിനെക്കുറിച്ച് പരിശോധിക്കേണ്ടിയിരിക്കുന്നു.

'പുതിയ നികുതി' മനം നിറച്ചോ : കഴിഞ്ഞ തവണയുണ്ടായിരുന്ന ആറ് സ്ലാബുകളെ പരിഗണിച്ചാല് ഒന്ന് കുറച്ച് അഞ്ച് സ്ലാബുകളാണ് പുതിയ നികുതി ഘടനയില് (ന്യൂ ടാക്സ് റെജീം-എന്ടിആര്) ഉള്ളത്. കൂടാതെ 50,000 രൂപ സ്റ്റാന്ഡേര്ഡ് ഡിഡക്ഷനും ലഭ്യമാകും. കൂടാതെ പുതിയ നികുതി ഘടനയില് റിബെറ്റ് പരിധി ഏഴ് ലക്ഷമാക്കി ഉയര്ത്തിയതോടെ ഏഴ് ലക്ഷം വരെ വരുമാനമുള്ളവര്ക്ക് നികുതി നല്കേണ്ടതില്ല.

എന്നാല് പുതിയ നികുതി ഘടനയില് ചേരുന്നവർക്കാവും ആദായ നികുതിയിലെ ഈ ഇളവുകള് ലഭിക്കുക. അതേസമയം പഴയ നികുതി ഘടനയില് തുടരുന്നവര്ക്കാണ് സ്റ്റാന്ഡേര്ഡ് ഡിഡക്ഷനില് ഏറെ ഗുണം ലഭിക്കുക. ഒരു വ്യക്തിക്ക് അവരുടെ യോഗ്യതക്കും സമ്പാദ്യ ആവശ്യങ്ങൾക്കും അനുസൃതമായി നിരവധി ഇളവുകളും വെട്ടികുറക്കലുകളും ലഭിക്കുമെങ്കിലും പുതിയ ഘടനയെ പരിഗണിച്ചാല് മറ്റ് ഇളവുകളുണ്ടാകില്ല.

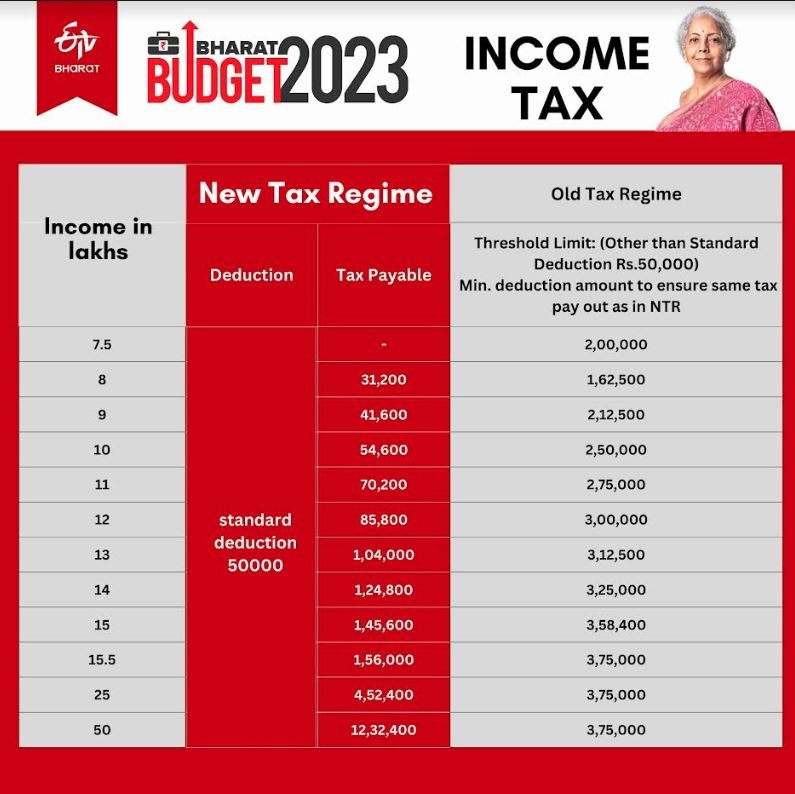

'ആദായമോ' നികുതി: ബജറ്റില് വ്യക്തമാക്കിയ എന്ടിആറിലെ പുതുക്കിയ സ്ലാബുകള് പ്രകാരം മൂന്ന് ലക്ഷം രൂപ വരെ വാര്ഷിക വരുമാനമുള്ളവര്ക്ക് നികുതിയുണ്ടാകില്ല. മൂന്ന് മുതല് ആറ് ലക്ഷം വരെയുള്ളവര്ക്ക് അഞ്ച് ശതമാനവും, ആറ് മുതല് ഒമ്പത് ലക്ഷം വരെയുള്ളവര്ക്ക് 10 ശതമാനവും, ഒമ്പത് മുതല് 12 ലക്ഷം വരെയുള്ളവര്ക്ക് 15 ശതമാനവും, 12 മുതല് 15 ലക്ഷം വരെയുള്ളവര്ക്ക് 20 ശതമാനവുമാണ് ആദായ നികുതി. വാര്ഷിക വരുമാനം 15 ലക്ഷത്തിന് മുകളിലുള്ളവര്ക്ക് 30 ശതമാനം നികുതിയാണ് പുതിയ നികുതി ഘടനയിലുള്ളത്.

പഴയതോ, പുതിയതോ: എന്നാല് ഇവക്കൊപ്പമുള്ള 50,000 രൂപയുടെ സ്റ്റാന്ഡേര്ഡ് ഡിഡക്ഷനല്ലാതെ മറ്റൊരുതരത്തിലുള്ള ഇളവുകളോ വെട്ടിച്ചുരുക്കലുകളോ പുതിയ നികുതി ഘടന അനുവദിക്കുന്നില്ല. എന്നാല് പഴയ ഘടനയിലായാലും പുതിയ ഘടനയിലായാലും സ്റ്റാന്ഡേര്ഡ് ഡിഡക്ഷന് 50,000 രൂപ വേതനമിനത്തിലുള്ള വരുമാനത്തിന് മാത്രമായിരിക്കുമെന്നതും ഏറെ ഗൗരവമായി കാണേണ്ടിയിരിക്കുന്നു.

ഏഴര ലക്ഷം വരെ വരുമാനമുള്ളവര്: പഴയ നികുതി ഘടനയനുസരിച്ച് 5.5 ലക്ഷം വരെ വരുമാനമുള്ളവര്ക്കും പുതിയ നികുതി ഘടനയനുസരിച്ച് 7.5 ലക്ഷം രൂപ വരെ വരുമാനമുള്ളവര്ക്കും റിബെറ്റ് പരിധിയും സ്റ്റാന്ഡേര്ഡ് ഡിഡക്ഷനും ഉള്പ്പെടുത്തുമ്പോള് നികുതി ബാധ്യതകളൊന്നും തന്നെ ഉണ്ടാവില്ല. കൂടാതെ പുതിയ ഘടനയില് ഉള്പ്പെടുന്ന ഒരു വ്യക്തിക്ക് 7.5 ലക്ഷം രൂപ വരെ വരുമാനമുണ്ടെങ്കില്, അദ്ദേഹത്തിനും നികുതി ബാധ്യത ഒന്നും തന്നെ കാണില്ല. എന്നാല് ഇതേ 7.5 ലക്ഷം രൂപ വരുമാനമുള്ളയാള് പഴയ നികുതി ഘടനയിലാണുള്ളതെങ്കില് ആദായനികുതിയിനത്തില് 54,600 രൂപ നല്കേണ്ടിവരും.

വരുമാനം 15 ലക്ഷം കടന്നാല്: സമാനമായ രീതിയില് ഒരാളുടെ ശമ്പളം 15 ലക്ഷം രൂപയാണെന്നിരിക്കെ, 3,58,400 രൂപ നികുതി ബാധ്യതയാവും രണ്ട് നികുതിയില് തുടരുന്നയാള്ക്കും ഉണ്ടാവുക. അതായത് ഇവിടെ പഴയ നികുതി ഘടനയിലുള്ളയാള്ക്ക് 1,45,600 രൂപയുടെ ഇളവ് ലഭ്യമാകുന്നുണ്ട്. ഇവിടങ്ങളില് ത്രെഷോള്ഡ് തുക എന്ന പരിധിയാണ് മൊത്തത്തിലുള്ള നികുതി ഇളവിന് കാരണമാകുന്നത്. അതുകൊണ്ടുതന്നെ ഇത്തരം സാഹചര്യങ്ങളില് നികുതി ബാധ്യത കുറയ്ക്കുന്നതിനും സ്റ്റാന്ഡേര്ഡ് ഡിഡക്ഷനില് കൂടുതല് ഇളവുകള് ലഭിക്കുന്നതിനും പഴയ ഘടന മികച്ചതായി പരിഗണിക്കാനാവും.