नई दिल्ली: वित्त मंत्री निर्मला सीतारमण ने मंगलवार को लॉन्ग टर्म और शॉर्ट टर्म कैपिटल प्रॉफिट टैक्स में बढ़ोतरी की घोषणा की. सरकार ने संपत्ति की बिक्री के लिए इंडेक्सेशन प्रॉफिट को समाप्त करने का भी प्रस्ताव दिया है, जो संपत्ति मालिकों को महंगाई के लिए अपने लाभ को समायोजित करने की अनुमति देता है. जहां शॉर्ट टर्म कैपिटल प्रॉफिट टैक्स को 15 फीसदी से बढ़ाकर 20 फीसदी कर दिया गया है, वहीं एलटीसीजी को 10 फीसदी से बढ़ाकर 12.5 फीसदी कर दिया गया है.

वित्त मंत्री ने संसद में ‘केन्द्रीय बजट 2024-25’ पेश करते हुए कहा कि कैपिटल गेन टैक्स का सरलीकरण और युक्तिसंगत बनाया जाना प्रमुख फोकस क्षेत्रों में से एक था.

वित्त मंत्री निर्मला सीतारमण ने कहा, "अब से कुछ वित्तीय परिसंपत्तियों पर लघु अवधि के लाभों पर 20 प्रतिशत की दर से कर लगेगा, जबकि अन्य सभी वित्तीय परिसंपत्तियों और सभी गैर-वित्तीय परिसंपत्तियों पर लागू कर दर जारी रहेगी. सभी वित्तीय और गैर-वित्तीय परिसंपत्तियों पर दीर्घ अवधि के लाभों पर 12.5 प्रतिशत का कर दर लगेगा. निम्न और मध्यम आय वाले वर्गों के लाभ के लिए कुछ परिसंपत्तियों पर कैपिटल गेन के छूट की सीमा को 1 लाख रुपये प्रति वर्ष से बढ़ाकर 1.25 लाख रुपये प्रति वर्ष करने का प्रस्ताव रखा गया है."

कैपिटल प्रॉफिट टैक्स क्यों लगाया जाता है?

कैपिटल प्रॉफिट टैक्स निवेश को हतोत्साहित करेगा या नहीं, इस पर भारत ने एक लंबा सफर तय किया है. पिछले तीन दशकों में भारत में सूचीबद्ध इक्विटी के CGT में कई बदलाव हुए हैं. हालांकि एकमात्र स्थिर बात यह है कि दीर्घकालिक पूंजीगत लाभ (LTCG) के पात्र होने के लिए एक वर्ष की होल्डिंग अवधि आवश्यक है.

कैपिटल प्रॉफिट पर टैक्स सबसे पहले महंगाई के माहौल में संपत्ति खरीदने और बेचने की सट्टा गतिविधि को रोकने के लिए पेश किया गया था. टैक्स की सबसे पहली घटना 1 अप्रैल 1946 और 31 मार्च 1948 के दौरान अर्जित कैपिटल प्रॉफिट पर हुई थी. सरकार ने एक प्रगतिशील कर संरचना का पालन किया, जिसमें 15,000 रु. तक के लाभ को छूट दी गई. 1949 में कर को समाप्त कर दिया गया था, क्योंकि तब माना जाता था कि इससे स्टॉक और शेयर लेनदेन में बाधा उत्पन्न होती है.

कैसे शुरू हुआ?

1956-57 के केंद्रीय बजट ने भारत में कैपिटल प्रॉफिट टैक्स की वसूली को स्थायी बना दिया. तत्कालीन वित्त मंत्री टी.टी. कृष्णमाचारी ने टैक्स रेवेन्यू बढ़ाने के लिए कुछ बदलावों के साथ सीजीटी को पेश किया. उनका मानना था कि कैपिटल प्रॉफिट आर्थिक असमानताओं को बढ़ाने में एक महत्वपूर्ण कारण है. 1956 में अपने बजट भाषण में कृष्णमाचारी ने कहा कि इस तरह के लाभ पर टैक्स न लगाने की प्रथा एक कमी है, कोई कह सकता है, लेकिन इसे समय रहते सुधारना होगा. उनके अनुसार हमारी जैसी विकासशील अर्थव्यवस्था के लिए जल्द कार्रवाई करना आवश्यक है.

1992- मुद्रास्फीति को स्वीकार करना

1991 में तीनों परिसंपत्ति वर्गों- इक्विटी, अचल संपत्ति और सोने पर कैपिटल प्रॉफिट (अधिग्रहण की लागत घटाने के बाद बिक्री मूल्य) पर लागू स्लैब दरों के हिसाब से कर लगाया गया था.

तत्कालीन वित्त मंत्री मनमोहन सिंह ने 1992 से, LTCG के लिए, अधिग्रहण की लागत और परिसंपत्तियों के सुधार की लागत को एक लागत मुद्रास्फीति सूचकांक से जोड़ा. इसे सरकार हर साल अधिसूचित करती है. 1992 के केंद्रीय बजट में LTCG के लिए एक विशेष प्रावधान भी पेश किया गया था, जो अप्रैल 1993 से लागू 20 फीसदी टैक्स (इंडेक्सेशन के साथ) लगाता है. LTCG के लिए पात्र होने के लिए होल्डिंग की अवधि स्टॉक के लिए 1 वर्ष और अचल संपत्ति और सोने के लिए 3 वर्ष थी.

साल 1999 में LTCG टैक्स हुआ सीमित

1999 में पूर्व वित्त मंत्री यशवंत सिन्हा ने स्टॉक के लिए LTCG पर टैक्स को 10 फीसदी पर सीमित कर दिया. इस प्रकार, करदाता को इंडेक्सेशन के साथ 20 फीसदी या इंडेक्सेशन लाभ के बिना 10 फीसदी पर संपत्ति पर LTCG कर लगाने का विकल्प दिया गया था.

लाभांश आय पर टैक्स

1997 में उस समय के वित्त मंत्री पी. चिदंबरम ने शेयरधारकों के हाथों में लाभांश पर कर (स्लैब दर पर) समाप्त करने की घोषणा की और लाभांश वितरण कर (डीडीटी) पेश किया, जो कॉर्पोरेट पर कर लगाता है. इसे भारत में लाभांश कराधान के इतिहास में एक क्रांतिकारी बदलाव माना गया.

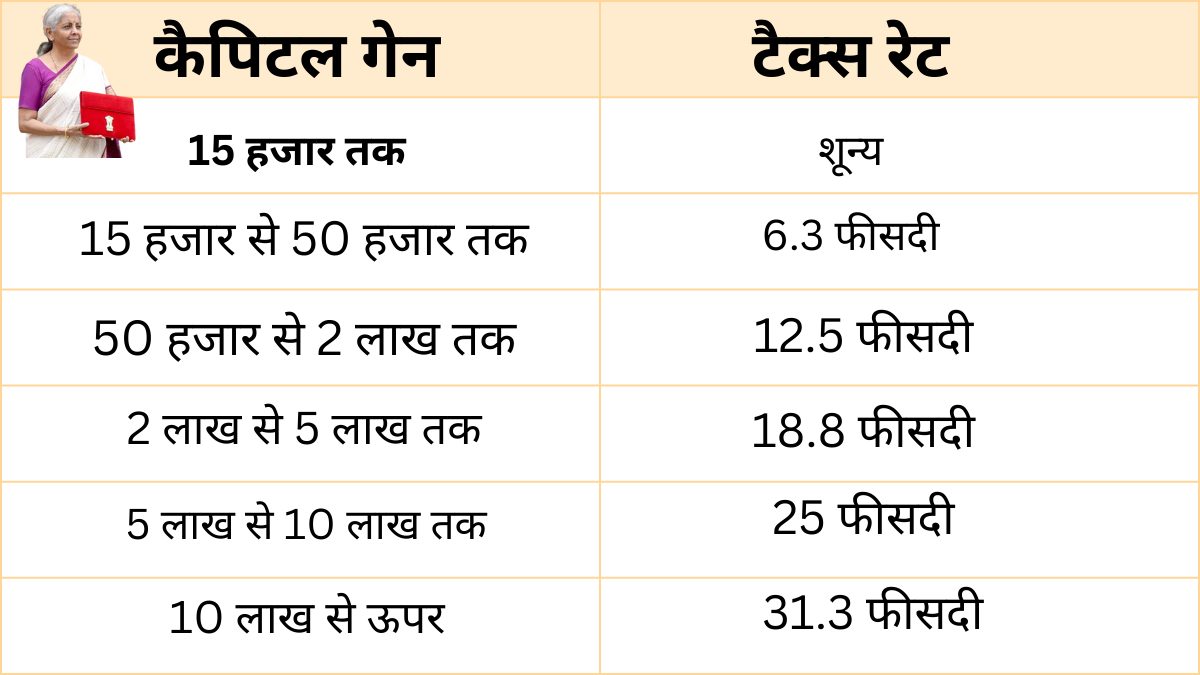

➡️Impact of change in Long Term Capital Gains (LTCG) rate and removal of indexation in a few test cases

— PIB India (@PIB_India) July 24, 2024

Refer to the table below👇

(4/6) pic.twitter.com/LSR0PJr9Wx

2004 में LTCG से छूट

2004 में एक ऐतिहासिक निर्णय में, तत्कालीन वित्त मंत्री पी. चिदंबरम ने सूचीबद्ध शेयरों की बिक्री पर LTCG कर को समाप्त कर दिया. प्रतिभूति लेनदेन कर (STT) की शुरुआत की, जो प्रतिभूतियों की खरीद और बिक्री के मूल्य पर लगाया जाने वाला एक छोटा कर था. LTCG को कर से छूट देना भारत में इक्विटी बाजारों को गहरा करने में महत्वपूर्ण कारकों में से एक माना जा सकता है.

2004 से लेकर 2018 में इक्विटी पर LTCG कर को फिर से लागू किए जाने तक, भारत में डीमैट खातों की संख्या कई गुना बढ़ गई- 66.7 लाख से 3.4 करोड़ तक.

2018- एक युग का अंत

पूर्व वित्त मंत्री अरुण जेटली ने 2018 में निवेशकों को शेयरों पर LTCG पर मिलने वाली छूट को समाप्त करने का फैसला किया, जो लगभग 14 वर्षों तक चली थी. तब से 1 लाख से अधिक LTCG पर बिना किसी इंडेक्सेशन के 10 फीसदी की रेट से टैक्स लगाया जा रहा है. हालांकि, 31 जनवरी 2018 तक के सभी लाभ ग्रैंडफायर थे, जिसका अर्थ है कि उस तिथि तक किए गए लाभ कर से मुक्त हैं. LTCG कर के बदले में पेश किया गया STT टैक्स जारी है.

2016 में पूर्व वित्त मंत्री अरुण जेटली ने लगाया टैक्स

2016 में, जेटली ने बीच का रास्ता निकाला और डीडीटी को बरकरार रखते हुए प्रति वर्ष 10 लाख से अधिक लाभांश प्राप्त करने वाले व्यक्तियों पर 10 फीसदी का कर लगाया. इसका उद्देश्य उच्च आय वर्ग के व्यक्तियों को लाभांश पर बहुत कम दरों पर कर का भुगतान करने से रोकना था.

साल 2020 में डीडीटी समाप्त

यह उपाय केवल तब तक अस्तित्व में था जब तक वित्त मंत्री निर्मला सीतारमण ने 2020 में अपने दूसरे बजट भाषण में शेयरधारकों के हाथों में डिविडेंड पर टैक्स लगाने की सिस्टम को फिर से पेश नहीं किया. इसने भारत में डीडीटी को भी समाप्त कर दिया.

डीडीटी क्या है?

भारत सरकार उन कंपनियों पर डिविडेंड डिस्ट्रीब्यूशन टैक्स (DDT) लगाती है जो अपने शेयरधारकों को लाभांश का भुगतान करती हैं. हालांकि, शेयरधारकों को डिविडेंड का भुगतान करने से पहले, निगम कर काट लेता है.

इस बार बजट में क्या हुआ?

केंद्रीय बजट में लॉन्ग टर्म कैपिटल टैक्स को 10 फीसदी से बढ़ाकर 12.5 फीसदी कर दिया गया है, जबकि सभी वित्तीय परिसंपत्तियों पर शॉर्ट टर्म कैपिटल गेन अब 20 फीसदी कर दिया गया.