हैदराबाद: हाल ही में, भारतीय रिजर्व बैंक (आरबीआई) ने ऋण स्थगन के लिए 3 महीने के विस्तार की घोषणा की, जिससे 31 अगस्त, 2020 तक कुल अधिस्थगन अवधि को 6 महीने तक ले लिया गया. कई लोगों ने इससे एक बड़ी राहत महसूस की है कि उन्हें अन्य तीन महीनों के लिए ईएमआई का भुगतान करने की आवश्यकता नहीं है.

वास्तव में, आईसीआईसीआई बैंक, एक्सिस बैंक, बजाज फाइनेंस जैसे कुछ सबसे बड़े बैंकों और एनबीएफसी के आंकड़ों से पता चलता है कि मार्च में घोषित 3 महीने के स्थगन के तहत लगभग 25-30% ऋण थे. बंधन बैंक के लिए, ऋण का एक चौंका देने वाला आकड़ा 71% अधिस्थगन के तहत है.

हैरानी की बात है, भले ही स्थगन से अतिरिक्त अतिरिक्त ब्याज का बोझ हो और किसी के व्यक्तिगत वित्त पर तनाव पैदा हो, लेकिन बहुत सारे लोग इसका चयन कर रहे हैं, शायद इसके प्रतिकूल प्रभाव को समझे बिना. एक अधिस्थगन का मतलब यह नहीं है कि ईएमआई को माफ किया जा रहा है, इसका मतलब केवल भुगतानों को टालना है.

इसके साथ ही, अधिस्थगन की अवधि के दौरान भी बकाया राशि पर ब्याज जमा होता रहेगा. (आसानी से समझने के लिए, 10% प्रति वर्ष की ब्याज दर के साथ 10 लाख रुपये के ऋण पर विचार करें. सालाना ब्याज 1 लाख रुपये प्रति वर्ष आता है. छह महीने के लिए भुगतानों को स्थगित करके, आप आसानी से 50,000 हजार रुपये का अतिरिक्त ब्याज जमा करेंगे.)

ईएमआई भुगतान में 6 महीने की देरी करने के विकल्प के अलावा एकमात्र लाभ यह है कि इन्हें चूक के रूप में नहीं गिना जाएगा और इसलिए बैंक अतिरिक्त जुर्माना नहीं वसूलेंगे. इसके अलावा यह आपकी क्रेडिट रेटिंग को प्रभावित नहीं करेगा. हालांकि, ये लाभ अतिरिक्त ब्याज के रूप में एक महत्वपूर्ण लागत पर आते हैं.

यह सैलरी में कटौती या सैलरी डिफरेंट के विपरीत है, जो हममें से कई लोग वर्तमान में ले रहे हैं. सबसे अधिक संभावना है, स्थगित वेतन के लिए कोई ब्याज नहीं दिया जाएगा.

इसलिए, ऐसी योजना के लिए चयन करने से पहले एक ऋण अधिस्थगन के वास्तविक वित्तीय प्रभाव को समझना चाहिए. भुगतान किया जाने वाला अतिरिक्त ब्याज इस बात पर भी निर्भर करेगा कि आप अपनी ईएमआई को फिर से कैसे शुरू करते हैं. नकारात्मक प्रभाव के बढ़ते क्रम के साथ आपके पास तीन विकल्प हैं:

- एक बार में सीधे पिछले 6 महीनों में जमा हुई अतिरिक्त ब्याज - कई लोगों के लिए संभव नहीं हो सकती है.

- प्रत्येक ईएमआई की मात्रा बढ़ाने के लिए बैंक से अनुरोध करें, लेकिन कार्यकाल निश्चित रखें - अगला सर्वोत्तम संभव विकल्प

- ईएमआई राशि को मूल के समान रखें, लेकिन कार्यकाल बढ़ाएं - अधिकतम अतिरिक्त ब्याज भुगतान की ओर जाता है

आइए इन विकल्पों के तहत भुगतान किए जाने वाले अतिरिक्त ब्याज की तुलना करने के लिए कुछ उदाहरण देखें.

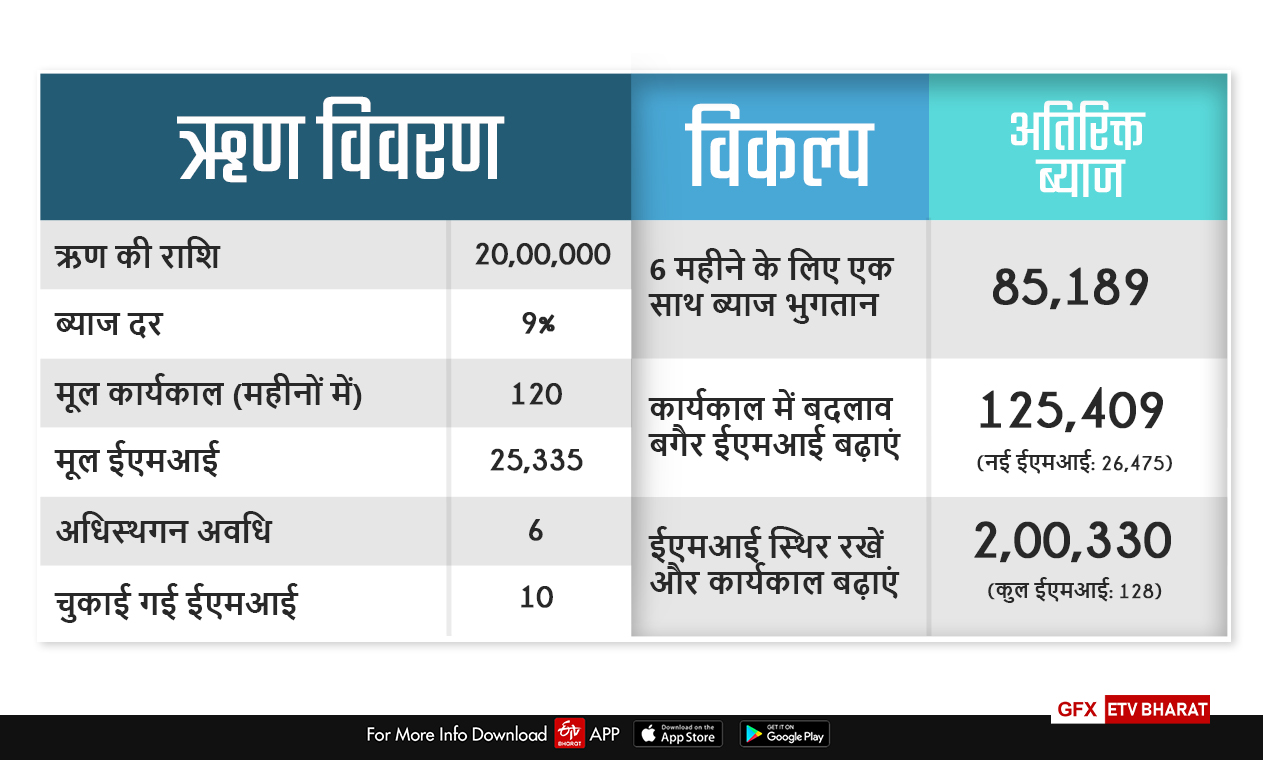

दस वर्षों के लिए 9% पर लिया गया 20 लाख का ऋण ले. मान लें कि 10 ईएमआई का भुगतान पहले ही किया जा चुका है. अलग-अलग विकल्पों के तहत छह महीने की मोहलत और अतिरिक्त ब्याज भुगतान के विकल्प का प्रभाव नीचे दिया गया है:

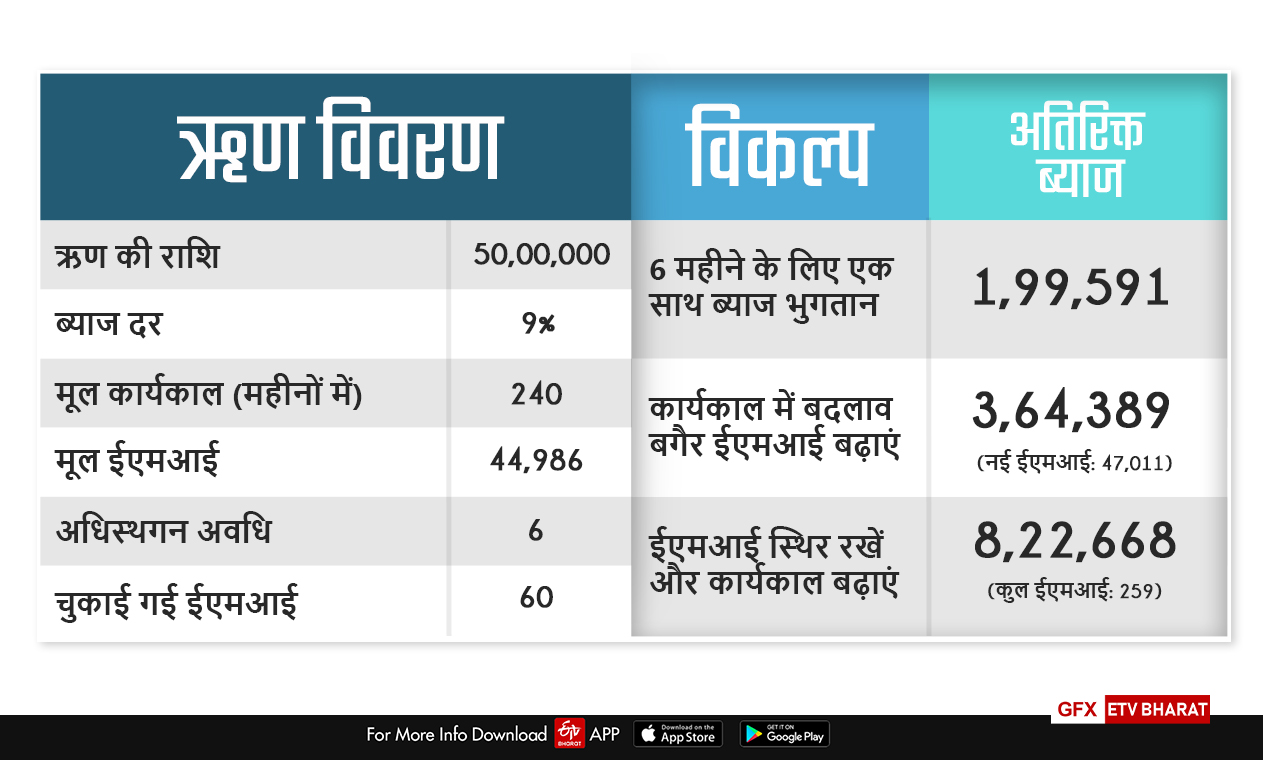

इसी तरह, पिछले पांच वर्षों से पहले से भुगतान किए गए ईएमआई के साथ 20 वर्षों के लिए लिए गए 50 लाख का ऋण मानते हुए, छह महीने के ऋण अधिस्थगन का लाभ उठाने का प्रभाव निम्नानुसार होगा:

यदि आप इस मामले में ईएमआई राशि स्थिर रखने और ऋण अवधि बढ़ाने का निर्णय लेते हैं, तो आपको लगभग 8.2 लाख रुपये का अतिरिक्त ब्याज देना होगा! इस मामले में, लगभग 19 अतिरिक्त ईएमआई!

ऑनलाइन कई कैलकुलेटर उपलब्ध हैं जिनका उपयोग आप प्रभाव की गणना करने और सूचित निर्णयों पर पहुंचने के लिए कर सकते हैं.

इसे सरल रखने के लिए, ऋण राशि बकाया है और चुकौती की अवधि जितनी अधिक होगी, उतनी ही अधिक ब्याज राशि होगी (अब आप किसी और के धन को धारण करते हैं, उच्च ब्याज जो आप भुगतान करते हैं). इसलिए जिन लोगों ने हाल ही में ऋण लिया है, उन्हें अधिस्थगन से बचने की पूरी कोशिश करनी चाहिए.

हालांकि, ऐसा लगता है कि कई लोगों ने अच्छा नकदी प्रवाह होने के बावजूद केवल अज्ञानता या गलतफहमी से बाहर निकलने के लिए स्थगन का विकल्प चुना है. इस योजना का विकल्प आपका अंतिम उपाय होना चाहिए. ऋण एक शातिर जाल है जो आपको बार-बार काटने के लिए आता रहेगा. बैंक यहां सबसे बड़े लाभार्थी हैं क्योंकि वे उच्च ब्याज प्राप्त करना चाहते हैं.

यदि अपना सर्वश्रेष्ठ प्रदर्शन करने के बावजूद, आपको अभी भी स्थगन का विकल्प चुनना है, तो सुनिश्चित करें कि जब आपकी स्थिति में ढील आए, तो आप यथासंभव कर्ज देना शुरू कर दें. अपनी ईएमआई राशि बढ़ाएं, उच्च भुगतान करें लेकिन उसी कार्यकाल तक रहें.

(संचित गर्ग का लेख. लेखक ने अपना एमबीए (वित्त) आईआईएम-इंदौर से किया है.)

डिस्क्लेमर: ऊपर व्यक्त विचार केवल लेखक के हैं और ईटीवी भारत या इसके प्रबंधन के नहीं हैं.

यदि आपके पास व्यक्तिगत वित्त से संबंधित कोई प्रश्न हैं, तो हम एक विशेषज्ञ द्वारा उत्तर देने की कोशिश करेंगे. पूरी जानकारी के साथ businessdesk@etvbharat.com पर हमसे संपर्क करें.