भारत में तेजी से हो रहे शहरीकरण ने गुणवत्तापूर्ण सार्वजनिक सेवाओं और शहरी बुनियादी ढांचे की सुविधाओं की मांग को बढ़ा दिया है. इन सेवाओं के प्रावधान के लिए सर्वोत्तम वित्तपोषण कैसे किया जाए, यह प्रश्न शहरी नीति निर्माण में मुख्य रूप से शामिल है, क्योंकि संसाधनों तक पहुंच, वित्तीय स्वायत्तता और राजस्व जुटाने की क्षमता के मामले में भारतीय शहर दुनिया में सबसे कमजोर हैं.

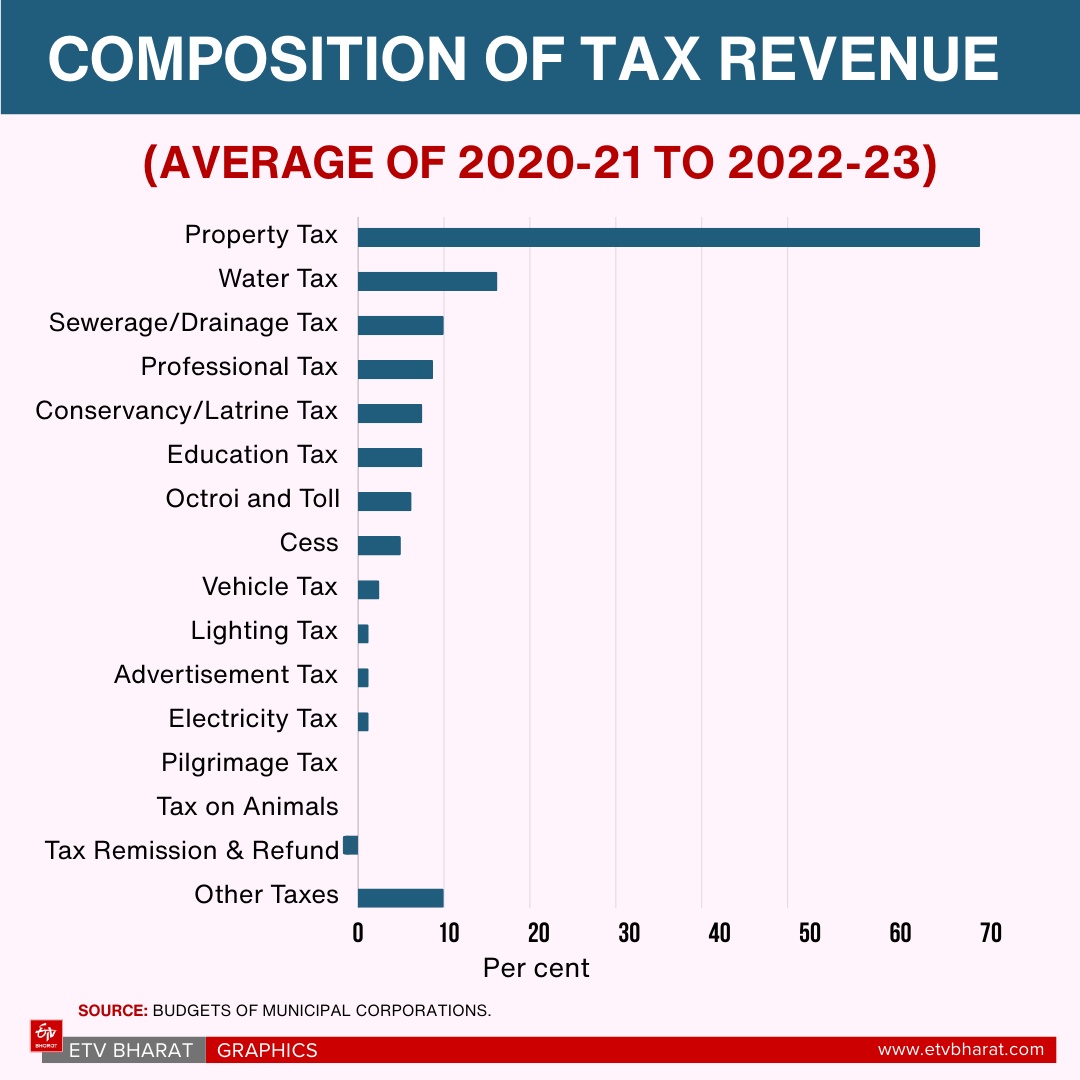

मौजूदा म्युनिसिपल टैक्स (नगरपालिका कर) की राजस्व सृजन क्षमता का दोहन करना शहरी सेवाओं की बेहतर डिलीवरी और शहरों को रहने योग्य बनाने की कुंजी है. नगरपालिका करों में, संपत्ति कर को आर्थिक रूप से कुशल, लागू करने में आसान और टालने में मुश्किल माना जाता है. हालांकि, भारत में संपत्ति कर से राजस्व सृजन बेहद कम रहा है. भारत के सकल घरेलू उत्पाद (जीडीपी) में संपत्ति कर का योगदान केवल 0.15 प्रतिशत है, जो उन्नत बाजार अर्थव्यवस्थाओं में 1.7 प्रतिशत के इसी आंकड़े से काफी पीछे है.

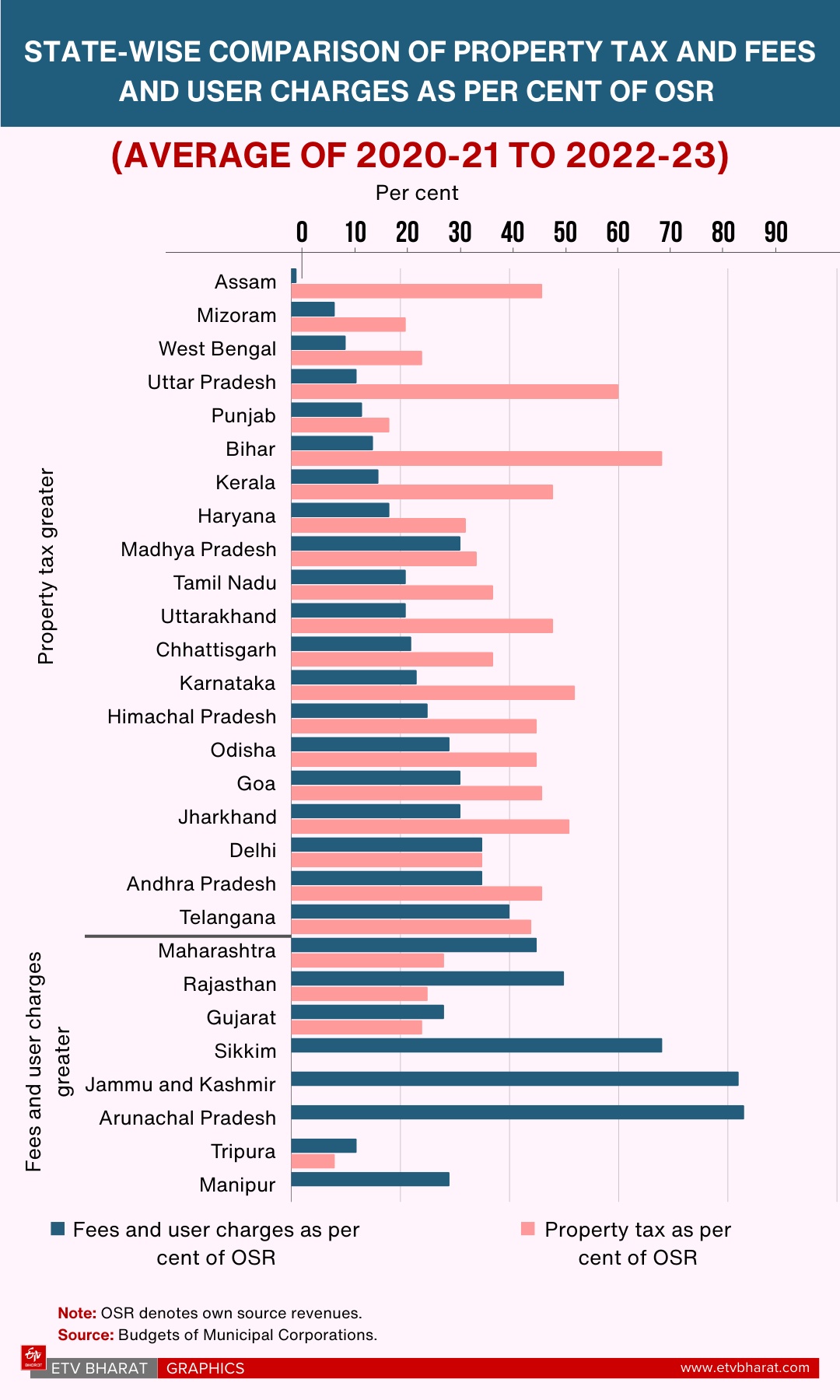

नगरपालिका वित्त पर आरबीआई की रिपोर्ट (2024) के अनुसार, संपत्ति कर भारत में नगर निगमों के कुल राजस्व का 16 प्रतिशत से अधिक और स्वयं के कर राजस्व का 60 प्रतिशत से अधिक है. प्रति व्यक्ति संपत्ति कर संग्रह में व्यापक अंतरराज्यीय भिन्नताएं दिखाई देती हैं, जो 2017-18 में बिहार में 63 रुपये से लेकर गुजरात में 1911 रुपये तक है. अगर शहर इस सबसे अधिक उछाल वाले स्थानीय कर से आय में एक छोटे प्रतिशत की वृद्धि ला सकते हैं, तो इससे उनके राजस्व में काफी वृद्धि होगी.

बाधाओं को समझना

किसी भी संपत्ति कर प्रणाली में चार नीतिगत घटक शामिल होते हैं - कर आधार का निर्धारण, संपत्तियों का मूल्यांकन, कर दर का निर्धारण और कर संग्रह. स्वामित्व और उपयोग के विवरण सहित कर योग्य संपत्तियों की सटीक और पूर्ण पहचान पूर्ण कर संभावनाओं को साकार करने के लिए पहला कदम है. अधिकांश भारतीय शहर संपत्ति रोल (property rolls) की गणना और रखरखाव के लिए मैन्युअल, कागज-आधारित प्रणालियों पर निर्भर हैं.

भारतीय रिजर्व बैंक द्वारा 2024 में सर्वेक्षण किए गए 232 नगर निगमों में से लगभग 63 प्रतिशत ने संपत्ति सर्वेक्षण किए बिना या उसके साथ मैन्युअल रूप से डिजिटल संपत्ति रिकॉर्ड बनाने की सूचना दी. इनमें से लगभग 17 प्रतिशत नगर निगमों ने कवरेज अनुपात (शहरी क्षेत्राधिकार में संपत्तियों की अनुमानित संख्या के लिए संपत्ति कर का भुगतान करने वाली संपत्तियों की संख्या का अनुपात) 20 प्रतिशत से कम दर्ज किया है. कुछ शहरों ने जीआईएस आधारित संपत्ति मानचित्रण को ज्यादातर एक बार की कवायद के रूप में अपनाया है. भारत के अधिकांश राज्यों में नगरपालिका अधिनियमों में आवधिक गणना (periodic enumeration) का कोई प्रावधान नहीं है. न तो शहर संपत्ति सूची को अपडेट करते हैं और न ही वे जीआईएस या सर्वेक्षण डेटा को अपने मौजूदा संपत्ति कर आधार के साथ जोड़ते हैं.

सैद्धांतिक रूप से संपत्ति कर का मूल्यांकन स्थानीय करों के दो बुनियादी सिद्धांतों के अनुरूप होना चाहिए - संपत्ति के वास्तविक (बाजार) मूल्य को दर्शाने वाला उछाल, जिसमें विवेकाधीन प्रथाओं के लिए बहुत कम जगह होती है और इक्विटी के लिए समान परिस्थितियों में लोगों को समान करों का भुगतान करने की आवश्यकता होती है.

भारतीय शहरों में मूल्यांकन के तीन तरीके अपनाए जाते हैं - पहला, वार्षिक किराया मूल्य (एआरवी) जिसकी गणना अनुमानित वार्षिक किराये के आधार पर की जाती है; दूसरा, इकाई क्षेत्र मूल्य (यूएवी) जो संपत्ति की संरचना, उपयोग, आयु, स्थान, मार्गदर्शन मूल्य आदि पर आधारित होता है, तथा तीसरा, पूंजी मूल्य (सीवी) जिसकी गणना संपत्तियों के बाजार मूल्य के आधार पर की जाती है.

संपत्तियों के बाजार किराया मूल्यों या पूंजी मूल्य पर किसी भी विश्वसनीय डेटाबेस की अनुपस्थिति में, किराया नियंत्रण अधिनियम के प्रचलन में संभावित किराया वृद्धि को 1948 के किराये के अधिकतम 25 प्रतिशत तक सीमित करना और नगर निगम के राजस्व अधिकारियों की उच्च विवेकाधीन शक्ति, संपत्ति कर मूल्यांकन विधियां स्थानीय करों के उछाल सिद्धांतों के साथ समझौता करती हैं. अच्छी तरह से परिभाषित मानदंडों के बिना कई संपत्ति कर छूट इक्विटी सिद्धांत का उल्लंघन करती हैं और कर आधार को कम करने के साथ-साथ कर राजस्व सृजन को कम करने में भी योगदान देती हैं.

संपत्ति कर का अप्रभावी संग्रह चिंता का एक और क्षेत्र है. यह भारत के कई शहरों में गैर-पारदर्शी बिलिंग प्रणाली और संपत्ति कर के अनियमित संग्रह से स्पष्ट है. नगरपालिका वित्त पर RBI की रिपोर्ट (2024) के अनुसार, सर्वेक्षण किए गए 232 नगर निगमों में से 32.1 प्रतिशत ने कागज-आधारित बिलिंग प्राणाली और कर बिलों के डोर-टू-डोर वितरण की प्रथा जारी रखी है. छोटे शहरों में संग्रह की कमियां अधिक गंभीर हैं. कर बिलों में शुल्कों का विवरण नहीं दिया जाता है और कर को लागू करने का सिस्टम कमजोर है, जिसमें बिलों की समय पर सूचना और भुगतान न किए गए टैक्स पर अनुवर्ती कार्रवाई करने का कोई प्रावधान नहीं है.

संपत्ति कर के भुगतान में देरी या भुगतान न करने पर दंडात्मक प्रावधान और विवाद समाधान तंत्र का अभाव कर अनुपालन को और बाधित करता है. स्टाफ की भारी कमी भी प्रॉपर्टी टैक्स की कर प्रबंधन प्रणाली को बाधित करती है.

संपत्ति कर को कारगर बनाना

संपत्ति कर की पूरी क्षमता को समझने के लिए नीति निर्माताओं को यह तय करना होगा कि किस पर टैक्स लगाया जाए, छूट सहित संपत्ति के मूल्य का आकलन कैसे किया जाए, कर की दर कैसे निर्धारित की जाए और कर कैसे वसूला जाए. इसलिए, संपत्ति कर से राजस्व सृजन में सुधार की दिशा में किसी भी पहल को समग्र रूप से टैक्स प्रबंधन प्रणाली को सुलझाने की जरूरत है. दुनिया भर के शहरों के अनुभव बताते हैं कि एक अच्छी तरह से काम करने वाला टैक्स सिस्टम व्यापक टैक्स आधार पर कम टैक्स दर लागू करता है.

तकनीकी प्रगति को देखते हुए, नियमित अपडेशन के प्रावधान के साथ-साथ संपत्ति रजिस्टर बनाने के लिए रिमोट सेंसिंग और आईसीटी सक्षम उपकरणों का उपयोग किया जाना चाहिए. रायपुर नगर निगम (आरएमसी) ने ड्रोन इमेजिंग और मोबाइल ऐप आधारित डोर टू डोर सर्वे को मिलाकर डिजिटल प्रॉपर्टी रजिस्टर तैयार किया, जिसके बाद लगभग 54,000 नई प्रॉपर्टी जुड़ीं और प्रॉपर्टी टैक्स की मांग में 74 प्रतिशत की वृद्धि हुई.

हालांकि, प्रौद्योगिकी अपनाने से जुड़ी उच्च लागत को देखते हुए, छोटे शहर एक बार की जीआईएस मैपिंग प्रक्रिया भी वहन नहीं कर सकते. इस अभ्यास के लिए प्रौद्योगिकी संचालित संपत्ति डेटाबेस के प्रबंधन और रखरखाव के लिए मौजूदा कर्मचारियों की क्षमता निर्माण की भी आवश्यकता है. टैक्स के दायरे से संपत्तियों को विशेष छूट से बचने के लिए नीतियां बनाई जानी चाहिए.

शहर की आर्थिक गतिविधियों से संबंधित कारकों के आधार पर संपत्तियों का आकलन करना अनिवार्य है. संपत्ति के लेन-देन की अधूरी जानकारी और एक ही शहर के भीतर संपत्तियों के बाजार मूल्य की अपूर्ण जानकारी भारत में बहुत आम है. इसलिए, संपत्तियों के भौतिक पहलुओं (जैसे, भूमि का आकार, भवन का आकार) के अलावा, मूल्यांकन क्रमशः राज्य सरकारों के स्टांप शुल्क और पंजीकरण विभाग और लोक निर्माण विभाग के रिकॉर्ड के अनुसार 'भूमि के मार्गदर्शक मूल्य' और 'निर्माण की लागत' पर आधारित हो सकता है.

संपत्तियों का स्व-मूल्यांकन कुछ भारतीय शहरों में संपत्ति मूल्यांकन की जटिलता को सरल बनाने और प्रशासनिक बोझ को कम करने में सफल रहा है. किसी भी धोखाधड़ी अभ्यास का मुकाबला करने के लिए स्व-मूल्यांकन की जानकारी की अनियमित जांच की जानी चाहिए. जमीनी स्तर पर बदलावों को स्वीकार्य बनाने के लिए मूल्यांकन प्रणालियों की बारीकियों पर नागरिकों की जागरुकता बढ़ाना बेहद जरूरी है.

शहरों की सरकारों को संपत्ति कर की दरें निर्धारित करने की अनुमति दी जानी चाहिए. राज्य सरकारें आम तौर पर नगरपालिका करों पर नियंत्रण रखने के लिए दरों की विस्तृत श्रृंखला बनाती हैं. हालांकि, इस 'नियंत्रण' पर पुनर्विचार करने की तत्काल आवश्यकता है, उदाहरण के लिए, स्थानीय राजनेताओं को लोकलुभावन कर कटौती रणनीति अपनाने से हतोत्साहित करने के लिए टैक्स की दर में कमी के मामले में केवल राज्य की मंजूरी की आवश्यकता के प्रावधान होने चाहिए.

शहरी सेवाओं के प्रावधान और रखरखाव के लिए नगरपालिका राजस्व का सही ढंग से उपयोग द्वारा संपत्ति करों का भुगतान करने के लाभों पर संपत्ति मालिकों को शिक्षित करना भी महत्वपूर्ण है.

शहरी सरकारें संपत्ति कर सुधारों के डिजाइन और कार्यान्वयन के प्रत्येक चरण में अपने नागरिकों को भी शामिल कर सकती हैं. इससे न केवल करदाताओं के बीच विश्वास और भरोसा बढ़ेगा बल्कि शहरी सरकारों की जवाबदेही में भी सुधार होगा. संपत्ति के मूल्यांकन, अपडेशन और शहर स्तर पर संपत्ति कर के संग्रह और लागू करने के कार्य की निगरानी के लिए प्रत्येक राज्य में एक केंद्रीय मूल्यांकन बोर्ड को स्थापित किया जाना चाहिए.

नगर निगम को कर संग्रह प्रणाली में सुधार पर ध्यान देना चाहिए. बिलिंग का स्वचालन, डिजिटल भुगतान प्रणाली, कर भुगतान के नए तरीके शुरू करना, करों का भुगतान न करने पर नोटिस के जरिये याद दिलाना, टैक्स डिफॉल्टर की पहचान, डिफॉल्टर्स की सूची जारी करना, मौद्रिक (जैसे, देय कर के प्रतिशत के रूप में जुर्माना) और गैर-मौद्रिक (जैसे, संपत्ति के विकास या संपत्ति की बिक्री के लिए अनुमति रोकना) रूप में दंडात्मक कार्रवाई शुरू करना, पड़ोसियों के अनुपालन के स्तर के बारे में जानकारी देने से संपत्ति कर के संग्रह में सुधार हो सकता है. संपत्ति कर के समय पर भुगतान पर छूट और ब्याज माफी के साथ-साथ बकाया राशि पर जुर्माना माफी से भी टैक्स अनुपालन में वृद्धि होने की संभावना है.

आगे क्या कर सकते हैं

भारत में संपत्ति कर का अभी भी बड़े पैमाने पर उपयोग नहीं किया गया है. फिर भी, हमारे शहर इस टैक्स का बेहतर उपयोग कर सकते हैं और उन्हें ऐसा करना चाहिए, जैसा कि उन्होंने आज तक किया है. सुधार विकल्पों को बेहतर ढंग से डिजाइन करने और लागू करने के लिए ठोस पहल की जरूरत है. दोनों में ही समय लगेगा और आम तौर पर इनमें बहुत बड़ा निवेश शामिल होता है. राजस्व सृजन और बुनियादी सेवाओं की डिलीवरी में सुधार के मामले में लाभ भविष्य में ही मिलेगा. इसलिए, असली चुनौती संपत्ति कर सुधार उपायों के लिए निरंतर सार्वजनिक और राजनीतिक समर्थन हासिल करने में है.

यह भी पढ़ें- भारतीय स्टार्टअप इकोसिस्टम विकसित देशों से बहुत पीछे, चुनौतियों के लिए पहल की दरकार