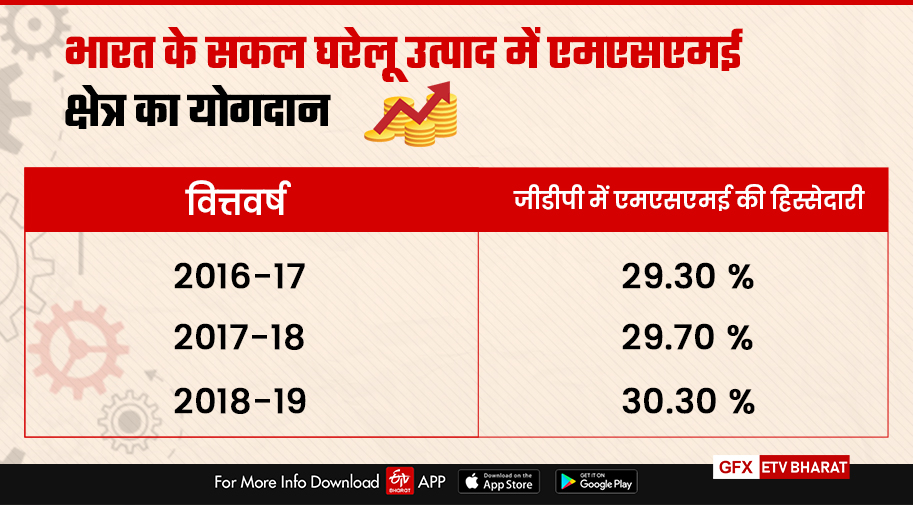

हैदराबाद: अर्थव्यवस्था को विकसित करने में सूक्ष्म लघु और मध्यम उद्यमों की महत्वपूर्ण भूमिका रहती है. जीडीपी और निर्यात में इसके महत्वपूर्ण योगदान के अलावा, आबादी के बड़े हिस्से की आजीविका इस क्षेत्र पर निर्भर है.

यह क्षेत्र लाखों कुशल / अर्ध-कुशल / अकुशल कार्य बल को रोजगार प्रदान करता है. मेगा प्रोत्साहन पैकेज आत्मनिर्भर अभियान में एमएसएमई की भूमिका को ध्यान में रखते हुए 15 राहत उपायों में छह राहत एमएसएमई केंद्रित थे.

यहां तक कि जब भारत ने 2014 में विश्व बैंक के ईज ऑफ डूइंग बिजनेस इंडेक्स के पैमाने को 2014 में 142 से बढ़ाकर 2020 में काफी हद तक बढ़ा दिया है, तो एमएसएमई उद्यमियों की दुर्दशा में आनुपातिक सुधार नहीं हुआ है.

विमुद्रीकरण संघर्ष और जीएसटी शासन की बारीकियों के बीच, जब सेक्टर को फिर से जीवित करने की कोशिश की जा रही थी तो कोरोना वायरस और लॉकडाउन के झटके ने इसे फिर बैकफुट पर भेज दिया.

एमएसएमई को राहत का मुख्य आकर्षण:

- उद्यमियों को एकमुश्त उपाय के रूप में नकद राहत प्रदान करने के विपरीत सरकार ने नीतिगत सुधारों के लिए एक अवसर के रूप में इसका उपयोग करने का सोचा है. जिसमें बहुस्तरीय रणनीतियों का उपयोग किया है जो एमएसएमई क्षेत्र को अधिक प्रतिस्पर्धी बनाने पर स्थायी प्रभाव डालेंगे. विशिष्ट राहत उपाय हैं:

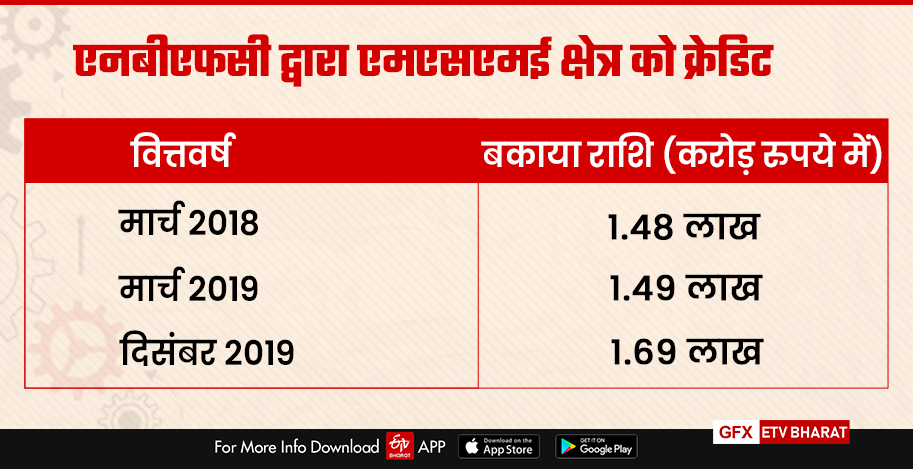

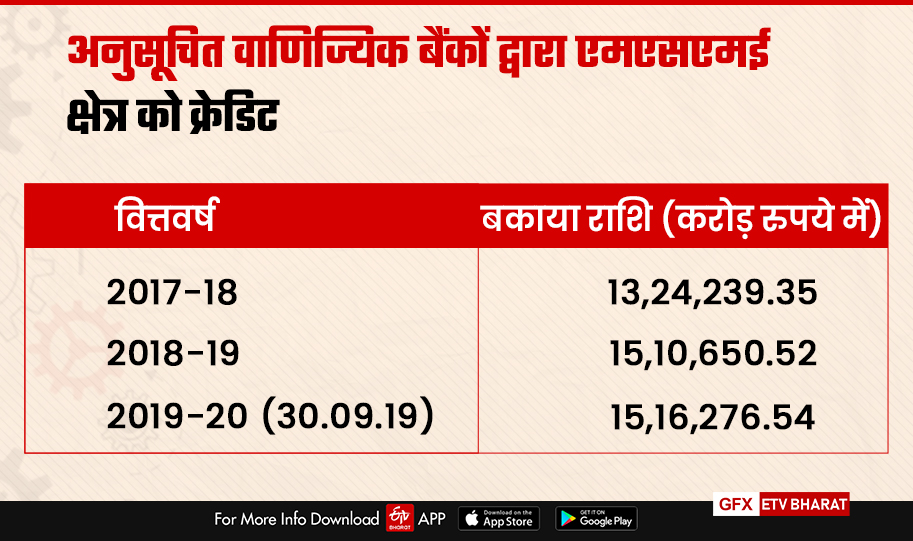

- 29 फरवरी, 2020 तक बकाया ऋण के 20 प्रतिशत तक के विशेष रूप से तैयार किए गए सरकारी ऋण की संपार्श्विक मुक्त ऋणों की गारंटी दी गई है जो कि 25 करोड़ रुपये तक के मौजूदा बकाया ऋण वाले रु .100 करोड़ तक के टर्नओवर वाली इकाइयां हैं. 31 अक्टूबर, 2020 तक खोली गई ऋण योजना में सिद्धांत भुगतान पर 12 महीने की मोहलत के साथ चार साल का कार्यकाल होगा. आरबीआई के आंकड़ों के अनुसार एमएसएमई के बकाया ऋण 28 फरवरी, 2020 को 15.74 लाख करोड़ रुपये हैं.

- 200 करोड़ रुपये के परिव्यय में एक अधीनस्थ ऋण एमएसएमई इकाइयों के लिए भी उपलब्ध होगा.

- सरकार सीजीटीएमएसई को 4000 करोड़ रुपये भी प्रदान करेगी जो एमएसएमई इकाइयों को ऋण देने के लिए बैंकों को आंशिक ऋण गारंटी सहायता प्रदान करेगी.

- 50 हजार करोड़ रुपये तक की पूंजी का प्रेषण, एमएसएमई इकाइयों को फंड ऑफ फंड्स की अस्थायी निधि से प्रदान किया जाएगा, जिसकी प्रारंभिक निधि एक लाख करोड़ रुपए होगी.

- सरकार वैश्विक निविदाओं की खरीद की अनुमति नहीं देगी. अब 200 करोड़ तक के सरकारी कामों के लिए ग्लोबल टेंडर नहीं होंगे. इससे स्थानीय उद्यमी बोली लगा सकेंगे और लाभान्वित हो सकेंगे. लंबित एमएसएमई भुगतान 45 दिनों में जारी किया जाएगा. एमएसएमई क्षेत्र को लाभ पहुंचाने के लिए ई-मार्केटप्लेस के डेटा का उपयोग किया जाएगा.

- एमएसएमई की परिभाषा को संयंत्र और मशीनरी में 'निवेश' और 'टर्नओवर' की राशि और संयुक्त विनिर्माण और सेवा क्षेत्र में आकार से बदला गया है.

एमएसएमई की नई परिभाषा

- सूक्ष्म उद्योग - एक करोड़ निवेश या 5 करोड़ टर्नओवर

- छोटे उद्योग - 10 करोड़ निवेश या 50 करोड़ का टर्नओवर

- मध्य उद्योग - 20 करोड़ निवेश या 100 करोड़ टर्नओवर

लाभ का वितरण:

एमएसएमई क्षेत्र को जल्द से जल्द इन प्रोत्साहन का फायदा उठाना होगा. प्रोत्साहन पैकेज देने की बड़ी जिम्मेदारी स्थानीय सरकार, एमएसएमई मंचों, गैर-सरकारी एजेंसियों, वित्तीय मध्यस्थों, अधिक और महत्वपूर्ण रूप से आराम करेगी.

आरबीआई ने अपनी बेंचमार्क रेपो दरों में 4 प्रतिशत की ऐतिहासिक कमी लाई है और पर्याप्त तरलता प्रदान की है. एमएसएमई क्षेत्र को फिर से जीवंत करने के लिए इस तरह के मजबूत मंच के साथ, बैंकों को हाल के दिनों में देखे गए पैमाने पर उधार देने के लिए कार्रवाई करने की आवश्यकता है. यह एक संकट से बचाव है और चुनौतियों का सामना करना पड़ता है.

ऋण वितरण सुधार

एमएसएमई क्षेत्र को भारी ऋण वितरण का आयोजन करने के लिए, बैंकों को नवीन होना होगा और आउट ऑफ बॉक्स सोचना होगा. यह देखते हुए कि एमएसएमई उधारकर्ताओं का बड़ा वर्ग डिजिटल रूप से साक्षर नहीं हो सकता है. बैंकों की आम तौर पर समान क्रेडिट नीति और सामान्य प्रक्रियाएं होती हैं जो अत्यधिक जानकारी / दस्तावेज गहन होती हैं.

इस तथ्य को देखते हुए कि इमरजेंसी क्रेडिट लाइन गारंटी स्कीम के को अच्छी तरह से कवर किए गए एमएसएमई के लिए यह एक विशेष राहत ऋण है. बैंकों को अपने बोझ को कम करने और उधारकर्ताओं को कम करने के लिए न्यूनतम पेपर काम के साथ एक टेम्पलेट संचालित क्रेडिट डिलीवरी मॉडल को सरल और नया बनाना होगा. आरबीआई ने पहले ही गैर-बैंक वित्तीय कंपनियों के साथ लीग में ऋण की सह-उत्पत्ति की अनुमति दे दी है. चूंकि फिनटेक कंपनियां भी एनबीएफसी का हिस्सा बन रही हैं, इसलिए बैंक इन मध्यस्थों का उपयोग डिजिटल प्लेटफॉर्म पर बड़े पैमाने पर ऋण का प्रसार करने के लिए कर सकते हैं.

ऑपरेटिंग कर्मचारियों के वर्कफ़्लोज़ को आसान बनाने के लिए अलग-अलग विचार करना अधिक महत्वपूर्ण है. चूंकि ऋण की दर 9.25 प्रतिशत पर तय की गई है, इसलिए जोखिम प्रीमियम की अधिक गणना की आवश्यकता नहीं है. बैंकों के लिए संसाधनों की समग्र लागत में काफी कमी आई है. इसलिए, 9.25 प्रतिशत ब्याज भी एक अच्छा वाणिज्यिक मामला है, जो बड़े पैमाने पर उधार देने के लिए क्रॉस-सेलिंग और अच्छे उधारकर्ताओं के संरक्षण को जीतने के अवसरों के साथ उधार देता है.

जब तक बैंक एक विशेष क्रेडिट वितरण मोड का काम नहीं करते हैं और फिनटेक कंपनियों सहित एनबीएफसी का उपयोग करते हैं, एमएसएमई इकाइयों को अंतिम मील वितरण अक्टूबर 2020 के अंत तक बंद करने की योजना के साथ संभव नहीं होगा. इसलिए, राहत कार्य अभी शुरू हुआ है.

(लेखक - के श्रीनिवास राव, एडजंक्ट प्रोफेसर, इंस्टीट्यूट ऑफ इंश्योरेंस एंड रिस्क मैनेजमेंट, आईआईआरएम, हैदराबाद. उपर्युक्त विचार लेखक के व्यक्तिगत हैं)