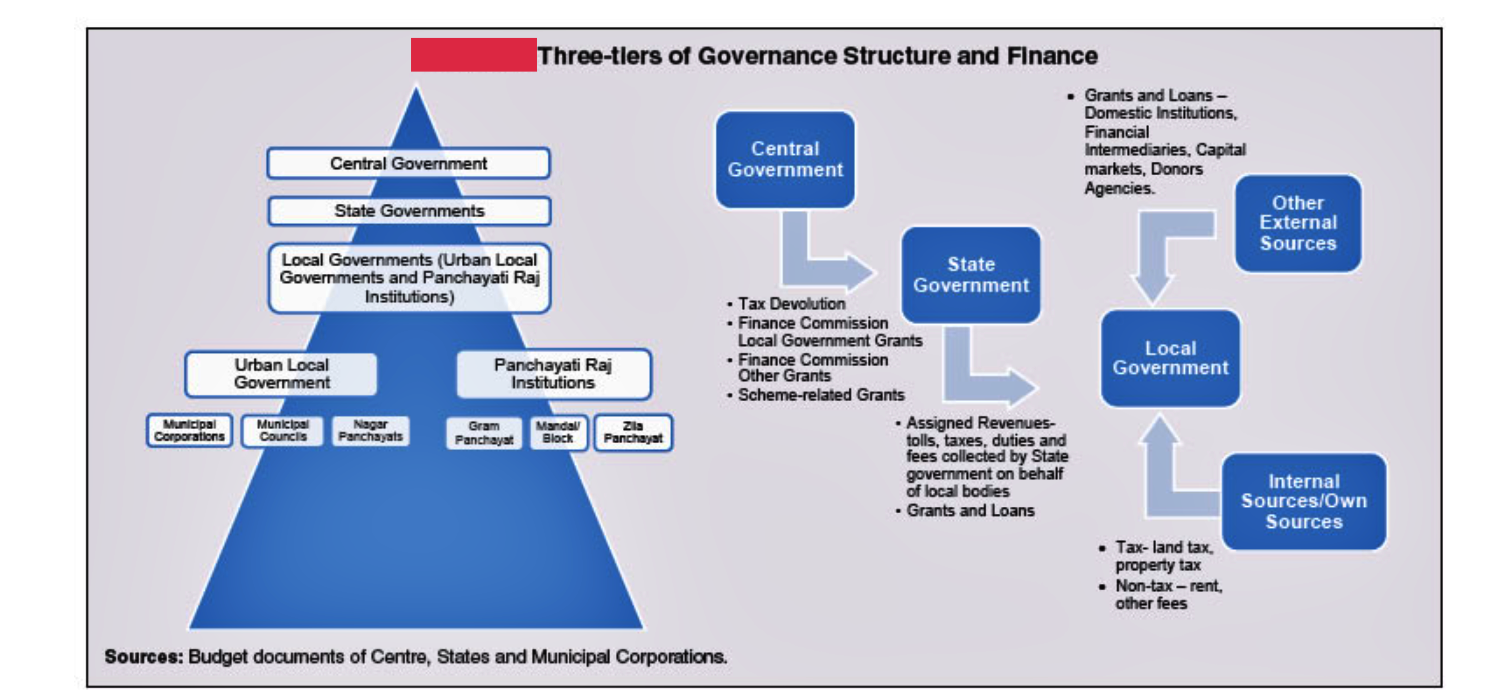

2036 সালের মধ্যে ভারতে শহুরে পরিকাঠামোর অর্থায়নের জন্য আনুমানিক 840 বিলিয়ন মার্কিন ডলার পুঁজি বিনিয়োগের প্রয়োজন । কেন্দ্রীয় এবং রাজ্য সরকারের বরাদ্দ মোট বিনিয়োগের প্রয়োজনীয়তার মাত্র এক-পঞ্চমাংশ পূরণ করতে পারে ৷ যার ফলে নগর প্রশাসনের অর্থায়নের অন্যান্য উদ্ভাবনী উৎস অনুসন্ধান করা প্রয়োজন ।

মিউনিসিপ্যাল ফাইন্যান্স সম্পর্কিত রিজার্ভ ব্যাঙ্ক অফ ইন্ডিয়া রিপোর্ট (2022)-সহ সাম্প্রতিক বাজেট এবং অফিসিয়াল নীতির নথিগুলি দীর্ঘমেয়াদি সম্পদ সংগ্রহের উপকরণ হিসাবে মিউনিসিপ্যাল বন্ডের উপর জোর দিয়েছে । যদিও, মিউনিসিপ্যাল বন্ডের বাজারের বিকাশ ভারতে প্রাথমিক পর্যায়ে রয়েছে । 2018 সালে ভারতের নগর প্রশাসনগুলি দ্বারা উত্থাপিত মোট বাণিজ্যিক ঋণে মিউনিসিপ্যাল বন্ডের অংশ ছিল মাত্র তিন শতাংশ । এই পরিসংখ্যান মার্কিন যুক্তরাষ্ট্রের একেবারে বিপরীত, সেখানে শহুরে পরিকাঠামো বিনিয়োগের দুই-তৃতীয়াংশ অর্থায়ন হয় মিউনিসিপ্যাল বন্ড থেকে ৷

মিউনিসিপ্যাল বন্ডের সময় অন্বেষণ

1997 সালে বেঙ্গালুরু মিউনিসিপ্যাল কর্পোরেশন প্রথম মিউনিসিপ্যাল বন্ড ইস্যু করার পর, বন্ড মার্কেট 2000-এর দশকের মাঝামাঝি পর্যন্ত বৃদ্ধির সাক্ষী থেকেছে । নয়টি পুরনিগমের গড়ে প্রায় 130 কোটি টাকা বন্ড আগে ছাড়ত, যা বেড়ে এখন গড়ে ছাড়া হয় 1,200 কোটি টাকার বন্ড । জেএনএনইউআরএম প্রকল্পের অধীনে কেন্দ্রীয় এবং রাজ্য আর্থিক সহায়তা বৃদ্ধি 2000-2017 সালের মধ্যে বন্ড ইস্যুর মাত্রাকে নিয়ন্ত্রণ করেছে ।

সেবি 2015 সালে অন্তর্দেশীয় স্টক এক্সচেঞ্জে মিউনিসিপ্যাল বন্ড ইস্যু এবং তালিকাভুক্ত করার জন্য একটি নতুন নিয়মের প্রবর্তন করে । সেই নিয়মে নগর প্রশাসনগুলির ইতিবাচক নেট মূল্য রক্ষণাবেক্ষণ, কমপক্ষে বিবিবি গ্রেডের বিনিয়োগ ক্রেডিট রেটিং, ডিফল্টের অনুপস্থিতি, ঋণ পরিশোধের কার্যকারিতা, বন্ডের আয়কে কাজে লাগানোর জন্য শহরের প্রকল্পগুলি নির্ধারণ করা এবং ভারতের পুর বন্ড বাজারকে শক্তিশালী করার জন্য আর্থিক অ্যাকাউন্টিংয়ে স্বচ্ছতা আনতে জন্য নির্দিষ্ট বিধান রয়েছে ।

অম্রুত প্রকল্পের অধীনে বন্ডের জন্য 2 শতাংশ সুদের ভর্তুকি আকারে আর্থিক ইনসেনটিভও প্রদান করেছে ভারত সরকার । এই উদ্যোগগুলি মিউনিসিপ্যাল বন্ডের উপর নীতির উপর আবারও জোর দেওয়ার কথাই তুলে ধরেছে ৷ তার ফলে 2024 সালের 30 এপ্রিল পর্যন্ত হিসেব বলছে, 16টি পুরনিগম মিউনিসিপ্যাল বন্ড ইস্যু করার মাধ্যমে 2683.9 কোটি টাকা সংগ্রহ করেছে ।

বাস্তবে, রাজ্যের মিউনিসিপ্যাল অ্যাক্টগুলি ভারতে নগর প্রশাসনগুলির ঋণ নেওয়ার ক্ষমতার মাত্রা এবং পদ্ধতিগুলিকে বাধ্যতামূলক করে । শুধুমাত্র বিহার এবং ওড়িশার রাজ্য সরকারগুলি তাদের শহরগুলিকে মিউনিসিপ্যাল বন্ড ইস্যু করার অনুমতি দেয় ৷ আমেরিকায় মিউনিসিপ্যাল বন্ডে উল্লেখযোগ্য ব্যক্তিগত বিনিয়োগ দেখা যায় ৷ তবে ভাবে আর্থিক প্রতিষ্ঠানগুলিই হল ভারতের প্রাথমিক বিনিয়োগকারী ৷ ভারতের সিটি-সিস্টেমগুলির বার্ষিক সমীক্ষা (2023) রিপোর্ট অনুসারে, মিউনিসিপ্যাল বন্ডের আয়ের প্রায় দুই-তৃতীয়াংশ ভারতে জল সরবরাহ, নিকাশি-সহ প্রয়োজনীয় পুর পরিষেবাগুলির মূলধন ব্যয়ের জন্য ব্যবহার করা হয়েছে ।

ছোট নগর প্রশাসনগুলির প্রশাসনিক ও প্রযুক্তিগত দক্ষতার অভাব রয়েছে ৷ এই প্রশাসনগুলি বন্ড ইস্যু ফি ও ক্রেডিট রেটিং অনুশীলনের সঙ্গে সম্পর্কিত নিষেধাজ্ঞামূলক খরচ দ্বারা সীমাবদ্ধ । গড়ে, নগর প্রশাসনগুলিকে বন্ড ইস্যুর আকারের প্রায় 1.5 শতাংশের সমান ইস্যুর জন্য খরচ বহন করতে হয় । তামিলনাড়ু এবং কর্ণাটকের রাজ্য সরকারগুলি পুঁজিবাজারের সংস্থানগুলি অ্যাক্সেস করতে ছোট শহরগুলিকে সহায়তা করার জন্য ওয়াটার অ্যান্ড স্যানিটেশন পুলড ফান্ড (WSPF) স্থাপন করেছে ।

ঋণ পরিশোধ একটি বহুস্তরীয় ক্রেডিট বর্ধিতকরণ প্রক্রিয়ার মাধ্যমে নিশ্চিত করা হয়েছিল, (ক) রাষ্ট্র এবং স্থানীয় পর্যায়ে ঋণ পরিষেবার রিজার্ভ তহবিল তৈরি করা, (b) নগর প্রশাসনের তৈরি রাজস্ব-সহ এসক্রো অ্যাকাউন্ট তৈরি করা এবং (c) ব্যাক আপ তহবিল হিসাবে রাষ্ট্রীয় স্থানান্তরকে বাধা দেওয়ার বিধান তৈরি করা ।

2006 সালে পুঁজিবাজারে ছোট ও মাঝারি শহরগুলির অ্যাক্সেস বাড়াতে কেন্দ্রীয় সরকার পুলড ফাইন্যান্স ডেভেলপমেন্ট ফান্ড (PFDF) গঠন করে । অনুমোদিত বন্ড ইস্যুগুলির জন্য ক্রেডিট রেটিং বর্ধিতকরণ তহবিল এবং প্রকল্পের উন্নয়ন ব্যয়ের 75 শতাংশ পর্যন্ত ফেরত দেওয়ার বিধান ছিল । কিছু রাজ্য সরকার (যেমন, অন্ধ্রপ্রদেশ, কর্ণাটক, ওড়িশা, রাজস্থান, তামিলনাড়ু, কেরল) পুল করা অর্থায়নের জন্য নোডাল এজেন্সি হিসাবে রাজ্য স্তরের পুলড ফাইন্যান্স এন্টিটি (SPFE) প্রতিষ্ঠা করেছে । জেএনএনইউআরএম প্রকল্পে বর্ণিত আর্থিক ও শাসন সংস্কার করতে অক্ষমতার কারণে নগর প্রশাসনগুলি পিএফডিএফ অ্যাক্সেস করতে অসুবিধার সম্মুখীন হয়েছিল । তার উপর 8 শতাংশের একটি নির্দিষ্ট সুদের হারের ক্যাপ মিউনিসিপ্যাল বন্ডগুলিকে বিনিয়োগকারীদের জন্য আকর্ষণীয় করে তুলেছে । অবশেষে, পিএফডিএফ প্রকল্প ভারতে পুল করা অর্থায়ন আন্দোলনকে একত্রিত করতে ব্যর্থ হয়েছে ।

সীমাবদ্ধতাগুলি প্রকাশিত

নগর প্রশাসনের দুর্বল আর্থিক স্বাস্থ্য তাদের পুঁজিবাজারে প্রবেশের ক্ষেত্রে প্রধান বাধা । সফল মিউনিসিপ্যাল বন্ড মার্কেট উদ্যোগের ক্ষেত্রে (যেমন, মার্কিন যুক্তরাষ্ট্রে), হয় আর্থিকভাবে কার্যকর প্রকল্পগুলি থেকে প্রাপ্ত রাজস্ব বা নগর প্রশাসন দ্বারা উৎপন্ন রাজস্বকে ঋণের দায় পরিশোধের জন্য ব্যবহার করা হয় ।

ভারতে শহুরে পরিকাঠামো প্রকল্পের জন্য কোনও রাজস্ব মডেলের অনুপস্থিতি, ধার করা তহবিল পরিশোধে নগর প্রশাসনের ক্ষমতাকে সীমিত করে । সাধারণভাবে, ভারতীয় শহরগুলিতে ব্যবহারকারীর চার্জ এবং ফি থেকে প্রাপ্ত আয় নগর পরিষেবাগুলির পরিচালনা এবং রক্ষণাবেক্ষণের খরচগুলিকে কভার করার জন্য অত্যন্ত অপর্যাপ্ত ৷ মিউনিসিপ্যাল বন্ড ইস্যুর ফলে কোনও উদ্বৃত্ত তৈরি হওয়ার সম্ভাবনা তো ছেড়েই দিন ।

বিশেষ করে, নগর প্রশাসনের রাজস্ব-উৎপাদনকারী নগর প্রকল্পের উন্নয়ন ও বাস্তবায়নের ক্ষমতার অভাব রয়েছে । কিছু ক্ষেত্রে, পুরসভার রাজস্ব সম্পদের প্রায় 40-50 শতাংশ আটকে যায় এবং এর ফলে, নগর প্রশাসনগুলির শহুরে মৌলিক পরিষেবা প্রদানের ক্ষমতা দুর্বল হয়ে পড়ে ।

একটি নগর প্রশাসনের আর্থিক স্বাস্থ্য মিউনিসিপ্যাল বন্ডে বিনিয়োগ সংক্রান্ত বিনিয়োগকারীদের সিদ্ধান্তকে নির্ধারণ করে । সুতরাং, শহরগুলির অর্থনৈতিক ও সামাজিক কাঠামোর পর্যায়ক্রমিক মূল্যায়নের সঙ্গে নগর প্রশাসনেক সম্পদ এবং দায় সম্পর্কে তথ্যের সময়মতো প্রাপ্যতা অত্যন্ত গুরুত্বপূর্ণ । এই তথ্যের ভিত্তিতে ক্রেডিট রেটিং এজেন্সিগুলি পুরসভা বন্ড প্রদানকারী শহরগুলির মূল্যায়ন করে । আইনি এবং প্রশাসনিক কাঠামো ও আর্থিক সংস্থানগুলির উপর পদ্ধতিগত তথ্যের অনুপযুক্ত রক্ষণাবেক্ষণ ক্রেডিট রেটিংয়ের কাজগুলিকে অত্যন্ত কঠিন করে তোলে ।

আইনি বিধানের পরিপ্রেক্ষিতে রাজ্য সরকারগুলি কেস-বাই-কেস ভিত্তিতে বন্ড ইস্যু করার অনুমোদন দেয় এবং তাও অত্যন্ত অস্বচ্ছ ও সময়সাপেক্ষ পদ্ধতির মাধ্যমে । নগর প্রশাসনের নিরীক্ষিত আর্থিক তথ্যের প্রাপ্যতা সীমিত কারণ জনসাধারণের কাছে তা প্রকাশের জন্য কোনও নিয়ম নেই । ভারতের সিটি-সিস্টেমগুলির বার্ষিক সমীক্ষা (2023) রিপোর্ট ইঙ্গিত করে যে, 2023 সালে ভারতের 35টি রাজধানী শহরের মধ্যে, মাত্র 28 শতাংশ বার্ষিক নিরীক্ষিত অর্থাৎ অডিটেড আর্থিক বিবৃতি দিয়েছে ৷ আর্থিক স্বচ্ছতার অনুপস্থিতি অন্যান্য অ-রাজধানী শহরগুলিতে আরও বেশি হবে বলে আশা করা হচ্ছে ।

470টি শহরের জন্য ক্রেডিট রেটিং সম্পন্ন হয়েছে, যার মধ্যে শুধুমাত্র 36টি শহর 'এ' এবং তার উপরে রেটিং-সহ বিনিয়োগ গ্রেড রেটিং পেয়েছে । ইনভেস্টমেন্ট গ্রেড রেটিং অর্জনে নগর প্রশাসনের ব্যর্থতার জন্য দায়ী করা যেতে পারে পুঁজিবাজারে প্রবেশের ব্যবস্থাপনাগত এবং প্রযুক্তিগত ক্ষমতার অভাব, অপর্যাপ্ত রাজস্ব সংগ্রহ, অদক্ষ ব্যয় ব্যবস্থাপনা ও নগর প্রশাসনের সীমিত সিদ্ধান্ত গ্রহণের স্বায়ত্তশাসন । এটি বিনিয়োগকারীদের শহরগুলির দ্বারা জারি করা বন্ডগুলি সাবস্ক্রাইব করা থেকে বিরত করেছে ৷

তার উপর, পুরসভার বন্ডগুলিকে ইনস্যুরেন্স রেগুলেটরি অ্যান্ড ডেভলপমেন্ট অথরিটি (IRDA) 'ননগভর্নমেন্টাল সিকিউরিটিজ' হিসাবে শ্রেণিবদ্ধ করেছে । আইআরডিএ বিধান অনুযায়ী, প্রাতিষ্ঠানিক বিনিয়োগকারীরা - যাঁরা ভারতে মিউনিসিপ্যাল বন্ডের প্রাথমিক ক্রেতা - তাঁদের বিনিয়োগের পোর্টফোলিওতে কমপক্ষে এ+ রেটযুক্ত সিকিউরিটিগুলি অন্তর্ভুক্ত করার বাধ্যবাধকতা রয়েছে ৷ ভারতের রাজ্য সরকারগুলি পুরসভার বন্ডগুলির জন্য গ্যারান্টি প্রদান করে ৷ যাইহোক, কোনও রাষ্ট্রীয় আইন বিশেষত নগর প্রশাসনের দেউলিয়া হওয়ার কথা বলে না ৷ কোনও ঋণখেলাপির ক্ষেত্রে, ঋণদাতাদের তাঁদের বিনিয়োগ পুনরুদ্ধার করার জন্য রাজ্য সরকারের কাছে আবেদন করতে হবে এবং একটি নির্দিষ্ট পদ্ধতির অনুপস্থিতিতে, বিনিয়োগকারীরা কীভাবে নগর প্রশাসনের উপর এই ধরনের ঋণের বাধ্যবাধকতা প্রয়োগ করবে তা স্পষ্ট নয় । এর ফলে মিউনিসিপ্যাল বন্ড সাবস্ক্রাইব করার জন্য বিনিয়োগকারীদের আগ্রহ হ্রাস পেয়েছে ।

সংস্কার বিকল্পকে চার্ট করা

পুরসভা বন্ডের সম্ভাব্যতা ব্যবহার করার ক্ষমতার জন্য নগর প্রশাসনের ঋণযোগ্যতা মৌলিক । আর্থিকভাবে শক্তিশালী শহরগুলি পুঁজিবাজারে প্রবেশ করতে পারে যদি তারা তাদের নিজস্ব উৎস থেকে দীর্ঘমেয়াদি ভাবে আয় করতে পারে । এর জন্য বিকেন্দ্রীকৃত প্রাতিষ্ঠানিক, আইনি এবং নিয়ন্ত্রক কাঠামোর প্রয়োজন ৷ স্থানীয় চাহিদার প্রতি প্রতিক্রিয়াশীল শহুরে পরিকাঠামো প্রকল্পগুলি শহর পরিচালনায় গ্রহণযোগ্যতা জাগিয়ে তোলে এবং পরিকাঠামো সুবিধাগুলি পাওয়ার জন্য কর/ফেস দিতে জনগণকে উৎসাহিত করে ।

এটি রাজস্ব উৎপাদনের সম্ভাবনাকে উজ্জ্বল করবে এবং নগর পরিচালনায় আর্থিক শৃঙ্খলার সূচনা করবে । নগর প্রশাসনগুলিকে কখনওই তাদের মূল বিষয়গুলি সঠিক করার কেন্দ্রিকতাকে বাতিল করা উচিত নয় - অর্থাৎ নিজস্ব রাজস্বের দীর্ঘমেয়াদি উৎপাদন । অবহিত ঝুঁকি মূল্যায়ন এবং বিনিয়োগের সিদ্ধান্তের প্রক্রিয়াগুলি নিশ্চিত করার জন্য নিয়মিত বিরতিতে নিরীক্ষিত আর্থিক বিবৃতিগুলির সর্বজনীন প্রকাশ প্রয়োজন ৷ এগুলি নগর প্রশাসন এবং তাদের ঋণযন্ত্রগুলিতে বিনিয়োগকারীদের মধ্যে অত্যন্ত প্রয়োজনীয় আস্থা তৈরি করবে ।

বাণিজ্যিকভাবে কার্যকরী প্রকল্পগুলি বিকাশে স্থানীয় ক্ষমতা জোরদার করা এবং নগর প্রশাসনগুলিকে পুঁজিবাজারে প্রবেশের প্রক্রিয়াগুলির সঙ্গে পরিচিত করা প্রয়োজন । বিশেষায়িত আর্থিক প্রতিষ্ঠান (যেমন, HUDCO) নগর প্রশাসনকে প্রয়োজনীয় নির্দেশ প্রদান করতে পারে এবং পুঁজিবাজার থেকে সংস্থান তৈরি করতে তাদের প্রযুক্তিগত দক্ষতা উন্নত করতে পারে । যেহেতু বন্ডের বাজার এখনও ভারতে বিকশিত হচ্ছে, তাই মিউনিসিপ্যাল বন্ডে বিনিয়োগকারীদের সচেতনতা এবং আগ্রহ তৈরির জন্য সর্বোত্তম অনুশীলনের প্রচার সমানভাবে গুরুত্বপূর্ণ ।

মোটকথা, মিউনিসিপ্যাল বন্ড মার্কেটের বিকাশের জন্য সময় এবং কাঠামোগত সংস্কারের প্রয়োজন, যা শুরু হয় ভারতের নগর প্রশাসনগুলির প্রকৃত ক্ষমতায়নের মাধ্যমে ৷

(ডিসক্লেইমার: এই নিবন্ধে প্রকাশিত মতামতগুলি লেখকের । এখানে প্রকাশিত তথ্য এবং মতামত ইটিভি ভারতের মতামতকে প্রতিফলিত করে না)