হায়দরাবাদ, 24 জুন: নিজের বাড়ির, ছোট হলেও নিজের ৷ এমন স্বপ্ন প্রায় সকল মধ্যবিত্ত মানুষই দেখেন বোধহয়! অনেকেই সেই স্বপ্নকে বাস্তবের রূপ দিতে দু'-চার বছর আগে থেকেই পরিকল্পনা শুরু করে দিয়েছেন ৷ এখন প্রায় সকলেই নিজের বাড়ির স্বপ্নপূরণ করেন গৃহঋণ বা হোম লোনের উপরেই ভরসা করেন ৷ বিবাহিতরা স্বামী-স্ত্রী একত্রে হোম লোন নিয়ে সাধের বাড়ি কেনেন ৷ তারপর পরবর্তী 10-15 বছর ধরে মোটা টাকা মাসিক কিস্তি দিয়ে সে বাড়ির সম্পূর্ণ মালিকানা পান ৷ এ ক্ষেত্রে স্বামী-স্ত্রীর মোট বার্ষিক আয় মিলিয়ে হোম লোন পেতে ও ইএমআই দিতে সুবিধা হয় । কিন্তু, গৃহঋণ বা হোম লোন নিয়ে বাড়ি করা বা নিজের ফ্ল্যাট কেনার সিদ্ধান্ত আদৌ কি সাশ্রয়ী?

হোম লোন নিয়ে বাড়ি করা বা কেনায় সমস্যা কোথায়?

বর্তমানে অধিকাংশ বিনিয়োগ বিশেষজ্ঞরা হোম লোন নিয়ে বাড়ি করা বা ফ্ল্যাট কেনার সিদ্ধান্তকে টাকা ও সময়ের 'বড় ক্ষতি' বলেই মনে করেন ৷ এর পিছনে বেশ কিছু কারণও রয়েছে ৷ যেমন,...

অনেক বেশি টাকা খরচ হয়: গৃহঋণ নিয়ে বাড়ি কেনা বা তৈরি করার জন্য প্রায় দ্বিগুণ বেশি টাকা খরচ হয়ে যায়, যা ছোট ছোট কিস্তিতে দীর্ঘমেয়াদে পরিশোধ করতে হয় বলে আমরা বুঝতেও পানি না ।

দীর্ঘমেয়াদে সঞ্চয়ে টান ধরায়: দীর্ঘমেয়াদে হোম লোন বাবদ একটা মোটা অঙ্কের মাসিক কিস্তি বা ইএমআই দিয়ে যেতে হয় । ফলে, এই লোন শোধ না হওয়া পর্যন্ত সময়টায় সঞ্চয় খাতে খুব বেশি টাকা জমানো সম্ভব হয় না । ফলে নিজের ঋণ নিয়ে নিজের বাড়ির স্বপ্ন পূরণ করতে গিয়ে ভবিষ্যতের সঞ্চয়ে টান পড়বে ৷

এই প্রতিবেদনে স্টেট ব্যাঙ্কের হোম লোন আর এসবিআই মিউচুয়াল ফান্ড নিয়েই তুলনামূলক আলোচনা করা হয়েছে । হিসেবটা বুঝে নেওয়া যাক কীভাবে মিউচুয়াল ফান্ডে টাকা জমিয়ে কীভাবে হোম লোনের চেয়ে প্রায় অর্ধেক খরচে এবং কম সময়ে নিজের স্বপ্নের বাড়ি কেনা বা তৈরি করা সম্ভব ।

হোম লোন নিয়ে বাড়ি অথবা ফ্ল্যাট কেনার মোট খরচ কত?

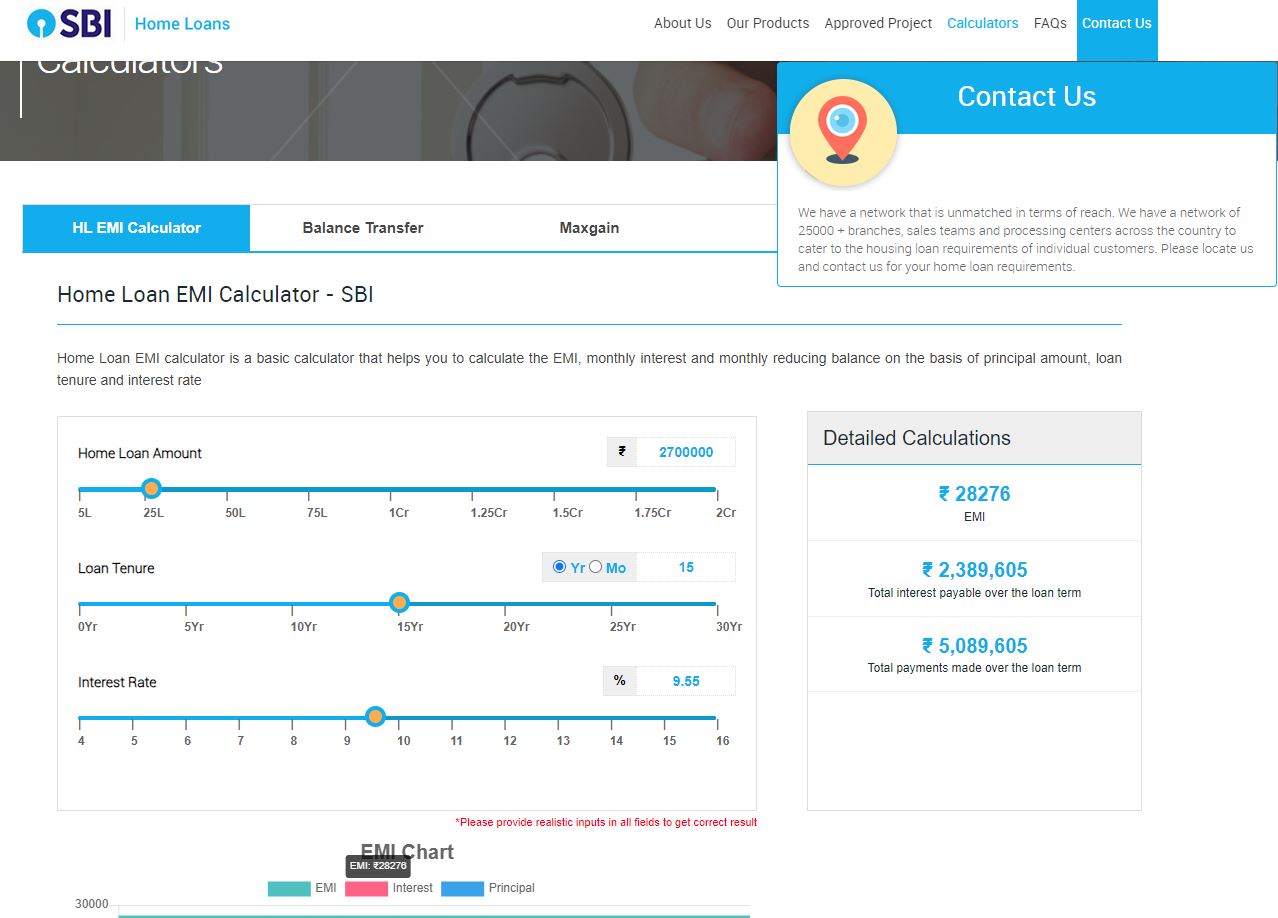

- ধরা যাক, স্টেট ব্যাঙ্ক থেকে নেওয়া হোম লোনের পরিমাণ: 27 লক্ষ টাকা ৷

- সুদাসলে লোন পরিশোধের মেয়াদ: 15 বছর ৷

- সুদের হার: 9.55 শতাংশ ৷

- সুদাসল মিলিয়ে হোম লোনের মাসিক কিস্তি: 28,276 টাকা ৷

- হোম লোনের কিস্তি বাবদ বার্ষিক খরচ: 3,39,312 টাকা ৷

- ঋণের 15 বছরের মেয়াদে মোট প্রদেয় সুদের পরিমাণ: 2,389,605 টাকা ৷

- হোম লোনে বার্ষিক কর ছাড়ের সুবিধা: আয়কর আইনের 80c ধারায় 1,50,000 টাকা ছাড় পাওয়া যাবে ৷ এর জন্য ঋণ গ্রহিতাকে ব্যাঙ্ক থেকে কর ছাড়ের একটি সার্টিফিকেট নিতে হবে ৷ অর্থাৎ, 27 লক্ষ টাকার হোম লোনের কিস্তি বাবদ বার্ষিক খরচ: 3,39,312 টাকা - 1,50,000 টাকা = 1,89,312 টাকা ৷

- ঋণের 15 বছরের মেয়াদে সুদ + আসল বাবদ প্রদেয় অর্থের মোট পরিমাণ (বার্ষিক কর ছাড়ের সুবিধা বাদে) : 2,839,680 টাকা ৷

কীভাবে মিউচুয়াল ফান্ডে টাকা জমিয়ে বাড়ি বা ফ্ল্যাট কেনা অর্থ ও সময়, দুইয়ের ক্ষেত্রেই সাশ্রয়ী?

এসবিআই কনট্রা ফান্ডে বর্তমানে মোটামুটি 3 বছরের মেয়াদে বিনিয়োগ করলে 28.88 শতাংশ সুদ পাওয়া যাচ্ছে ৷ ওই হিসাবে মাসে 15,000 টাকা করে এই ফান্ডে এসআইপি করলে বছরে আপনার মোট বিনিয়োগের পরিমাণ দাঁড়াবে 1 লক্ষ 80 হাজার টাকা ৷ প্রতি মাসে 15,000 টাকা করে বিনিয়োগে 3 বছরের মেয়াদে এসবিআই কনট্রা ফান্ডে 5 লক্ষ 40 হাজার টাকা জমা করে আপনি পাবেন 8 লক্ষ 17 হাজার টাকা ৷ এই ভাবে প্রতি 3 বছরে 5 লক্ষ 40 হাজার টাকা করে বিনিয়োগ করে আপনি মোটামুটি 8 লক্ষ 17 হাজার টাকা করে রিটার্ন পেতে পারেন ৷ ফলে 12 বছরে এই ভাবে টাকা জমালে আপনার কাছে 32 লক্ষ 76 হাজার টাকার পুঁজি তৈরি হয়ে যাবে যা দিয়ে অনায়াসে নিজের বাড়ি বা ফ্ল্যাট একবারে কেনা যেতেই পারে ৷ উল্লেখ্য, এই প্রতিবেদনে শুধুমাত্র একটি নির্দিষ্ট ফান্ডে বিনিয়োগের উদাহরণ দেওয়া হয়েছে ৷ আরও অনেক মিউচুয়াল ফান্ড রয়েছে, যেখানে এর চেয়েও বেশি রিটার্ন পাওয়া যায় ৷ তাছাড়া ৷ এসআইপিতে বছরে সর্বাধিক 2 লক্ষ টাকা পর্যন্ত বিনিয়োগে কর ছাড় পাওয়া যেতে পারে ৷

সুতরাং, মিউচুয়াল ফান্ডে এসআইপি করে টাকা জমিয়ে হোম লোনের তুলনায় বেশ কয়েক বছর আগে এবং অবশ্যই কম খরচে আপনি আপনার নিজের বাড়ি কিনে নিতে পারেন । এর জন্য একটু ধৈর্য আর কৌশলগত বিনিয়োগের প্রয়োজন । উল্লেখ্য, ঋণ নিলে আপনাকে সুদ দিতে হবে আর মিউচুয়াল ফান্ডে এসআইপি করে আপনি সুদ পাবেন ৷ উল্লেখিত উদাহরণ অনুযায়ী, গৃহঋণে 15 বছরে ইএমআই বাবদ 28,39,680 টাকা না দিয়ে ওই একই সময়ে 21 লক্ষ 60 হাজার টাকা বিনিয়োগ করে কিনে ফেলতে পারেন আপনার নিজের বাড়ি ৷ অর্থাৎ, হোম লোনের তুলনায় 6 লক্ষ 79 হাজার 680 টাকা কম খরচ করেই কিনে নিতে পারেন আপনার নিজের বাড়ি বা ফ্ল্যাট ৷ তাই বিনিয়োগ বিশেষজ্ঞদের পরামর্শ মেনে আগে মিউচুয়াল ফান্ডে, ফ্লেক্সি মিউচুয়াল ফান্ডে টাকা জমিয়ে টাকা জমিয়ে আগে দ্রুত বাড়িয়ে নিন আপনার পুঁজি। তারপর পছন্দ আর সাধ্য মতো বাড়ি/ফ্ল্যাট কিনে নিতে পারেন লোনের বোঝা ঘাড়ে না চাপিয়েই।